Условия по кредитной карте сбербанка. Условия и процентные ставки кредитных карт сбербанка

Кредитная карта – это простой и удобный способ совершать покупки. Такой продукт имеет как свои достоинства, так и недостатки. В отличие от простого потребительского кредита, карточка имеет возобновляемый лимит. Это означает, что потратив денежные средства с кредитки, можно внести сумму задолженности и продолжать пользоваться картой. Для того, чтобы не попасть в долговую яму перед банком, важно внимательно изучить условия договора. Сегодня рассмотрим линейку кредиток крупнейшего банка в России – Сбербанка. Итак, кредитная карта компании Сбербанк, условия пользования.

Общая информация для всех кредиток Сбербанка

Сбербанк имеет целую серию кредитных карточек. Каждый продукт разработан на определенную категорию граждан с учетом основных потребностей. Важно понимать, что, чтобы выгодно использовать кредитку, нужно оценить свои финансовые возможности. Но все карты имеют общие положения:

- Валюта кредитной карты Сбербанка – это рубли.

- Возраст клиента начинается с 21 года, за исключением продукта «Молодежная карта». Ее можно оформить с 18 до 30 лет.

- Есть ограничения и на максимальный возраст клиента. Таким образом, оформить договор может женщина не старше 52 лет и мужчина не старше 57 лет.

- Сбербанк предоставляет уникальную возможность оформлять карту на индивидуальных предпринимателей.

- . Это срок, когда клиент может внести сумму задолженности по кредитке без оплаты процентов за пользование денежными средствами.

- Обязательный платеж формируется из 5% от общей задолженности по карте плюс проценты на наличный и безналичный расчет согласно тарифу.

- Чтобы стать клиентом банка по этому направлению, необходимо иметь общий трудовой стаж не менее года и работать на текущем месте трудоустройства более 6 месяцев, а также являться гражданином Российской Федерации.

Условия достаточно стандартные для любого банка. Важно перед оформлением договора внимательно изучить все правила использования карты. Поэтому рассмотрим возможные расходы по пластику.

Расходы по кредитной карте

Так как , и по сути пользоваться денежными средствами можно без процентов, то банк устанавливает дополнительные условия для клиентов, чтобы иметь минимальную прибыль с этого продукта.

- Ежегодное обслуживание. За использование пластика начисляется комиссия на ежегодной основе. Для каждого отдельного тарифа сумма различна, и рассмотрим конкретные цифры чуть ниже.

- Комиссия за снятие наличных. Оплачивать покупки по безналичному расчету можно бесплатно, без дополнительных процентов, но вот, если вы желаете снять наличку через банкомат или кассу, то спишется единоразовая комиссия, которая составляет 3% от снимаемой суммы, если операция совершается через Сбер, и 4%, если снимаете деньги через сторонние банки.

- Льготный период не распространяется на наличные. За снятие наличных помимо комиссии необходимо будет оплачивать проценты согласно ежегодной процентной ставке.

- Штраф за просрочку. Если вовремя не внести обязательный платеж, то будет наложен штраф в размере 38% годовых от суммы просроченной задолженности.

Преимущества карты

Кредитные карточки очень востребованы среди населения, так как они имеют и ряд своих преимуществ:

- Условия оформления. Кредитка выдается лишь один раз и на длительный срок. Не будет необходимости каждый раз, когда требуется совершить покупку, на которую недостаточно собственных средств, обращаться в банк и запрашивать кредит. На пластике указан срок действия, но он автоматически перевыпускается и можно продолжать пользоваться кредитными средствами.

- Условия получения. После составления заявки на карточку и предоставления всех необходимых документов Сбербанк с вами свяжется и пригласит получить кредитку в офисе банка.

- Широкая сеть отделений и банкоматов. Сбербанк – один из крупнейших банков страны, который расположен практически во всех городах России.

- Надежность компании. Многолетний опыт этой финансовой организации доказал состоятельность банка. Наверное, с этим связано полное доверие со стороны клиентов.

- Кэш-бэк. На покупках можно и зарабатывать. Услуга «Спасибо» от Сбера позволяет возвращать на счет до 10% от стоимости товара, если сделка совершена у партнеров банка, которых немало.

- Бесплатные сервисы. Можно дистанционно управлять своим счетом и получать всю необходимую информацию через личный кабинет, телефон или мобильное приложение.

Тарифы

Перейдем непосредственно к тарифам, рассмотрим кредитные карты Сбербанка и условия пользования.

Премиум-сегмент

Для VIP-клиентов банковская организация разработала такие продукты, как Visa Signature и MasterCard World Black Edition. Банк готов предоставить клиентам до 3 000 000 рублей кредитных средств с процентной ставкой всего 21,9%. Обслуживание пластика обойдется в 4 900 рублей. Карта подойдет тем, для кого важен статус, а также, кто часто путешествует.

Gold

Золотые карты также пользуются популярностью у клиентов со статусом VIP. Лимит по карточке ниже, не более 600 000 рублей, а проценты немного выше – 25,9%. Зато есть возможность оформить пластик без комиссии за ежегодное обслуживание. Карточка подойдет также для путешественников.

Серия Momentum

Такие карточки можно получить непосредственно в день обращения. Также не взимается комиссия за ежегодное обслуживание, при условии, что для клиента сформировано соответствующее предложение. Лимит – 120 000 рублей, ставка – 25,9%.

Молодежные карты

Такие карточки подойдут студентам, даже очного отделения. Ведь для оформления не потребуется справки с работы. Возраст от 18 до 30 лет, а доступный лимит до 200 000 рублей. В год за пользование продукт0м берется комиссия в размере 750 рублей, а ставка по кредиту 33,9%.

«Стандарт»

В стандартном тарифе имеется кредитный лимит, не превышающий 600 000 рублей, и процентная ставка от 25,9%. При этом обслуживание стоит от 0 до 900 рублей.

«Аэрофлот»

Специальное предложение от Сбербанка, у которого имеются партнерские отношения с компанией «Аэрофлот». Такая услуга позволяет клиенту накапливать бонусы в виде миль. За трату в размере 60 рублей Сбербанк дарит 2 мили. Подойдет, соответственно, тем, кто часто летает. Лимит по карточке 3 000 000 рублей, 21,9% – ставка, а обслуживание недешевое – 12 000 рублей ежегодно.

Серия Gold будет дешевле в обслуживании – 900 рублей, но с меньшим лимитом (до 600 000 рублей). А процентная ставка соответствует стандартным условиям.

«Подари жизнь»

Продукт подойдет тем, кто с трепетом относится к детям и не против благотворительности. Акция создана совместно с компанией «Подари жизнь». За счет того, что клиенты пользуются таким продуктом, Сбербанк перечисляет денежные средства в фонд помощи детям с онкологическими заболеваниями. Условия пользования стандартные, ежегодное обслуживание – 900 рублей.

Анна Французова

Время на чтение: 11 минут

А А

Кредитки сегодня находятся в обиходе более чем у четверти населения России. Они являются удобным денежным подспорьем и избавляют людей от необходимости носить с собой большие суммы наличных. Крупные, проверенные временем банки с солидным имиджем предоставляют клиентам кредитки с максимально выгодными условиями. Кредитными картами престижных российских банков можно пользоваться не только в России, но и в других странах мира.

Почему лучше оформить кредитную карту в Сбербанке – преимущества и недостатки

Фактически, оформление кредитки – одна из возможностей взять кредит. При этом получить ее гораздо проще, выгоднее и быстрее , чем традиционную ссуду, пользоваться ею удобно, и делать это можно весьма длительное время.

Одним из наиболее надежных и финансово устойчивых банков является

Сегодня оформление кредитки имеет массу преимуществ перед обычной банковской ссудой.

Главные преимущества:

- Экстренная финансовая помощь при сложившейся трудной материальной ситуации. Если Вам понадобилась сразу большая сумма денег, нет необходимости собирать большой пакет документов и запрашивать кредит, томясь в ожидании положительного ответа и теряя драгоценное время. Ее наличие поможет в быстром решении непростых денежных проблем.

- Нужно оформить только один раз. Затем через три года перевыпускается пластиковая карта, через которую человек пользуется кредитными средствами. При этом денежное обеспечение остается прежним.

- Использовать кредитки Сберегательного банка России, снимая с неё денежные средства, можно бесчисленное количество раз.

- Наличие ее гарантирует человеку безопасность и сохранность денег, поскольку кража или утеря не затрагивает лежащие на ней средства.

- Ей удобно расплачиваться за покупки и услуги, комиссия за это не взимается.

- В торговых и сервисных центрах при оплате безналом клиент получает приятные, выгодные скидки.

- Корректное пользование создает благоприятную кредитную историю. Это факт поможет, если появится необходимость получить в каком-либо другом банке серьёзный кредит, например, ипотечный.

- Существующий в условиях кредитки Сбербанка льготный период дает пользователю возможность вернуть на счет снятую сумму денег, не заплатив при этом никаких процентов.

- По программе «Спасибо от Сбербанка» на счет зачисляются бонусы при оплате некоторых покупок.

- Она может использоваться клиентом, как дебетовая, то есть — на неё может переводиться доход.

- На территории России условия обслуживания весьма выгодные. Лимит денежных средств для каждого клиента определяется самим банком. Подход в этом вопросе сугубо индивидуальный.

Наряду с плюсами, следует отметить и некоторые отрицательные стороны.

Минусы:

- Процент по кредиткам банк устанавливает выше, чем за пользование обычными потребительскими кредитами.

- При снятии наличных денежных средств клиент платит комиссию в размере 3-х процентов от суммы.

Какие кредитки предлагает Сбербанк и на каких условиях?

На данный момент Сберегательный банк РФ выпускает восемь разновидностей пластиковых карт для кредитных целей .

Кроме индивидуальных условий, касающихся каждой в отдельности, существует ряд общих положений.

- Так, льготный период не превышает 50 дней .

- Платить ежемесячно придется в размере не менее пяти процентов от суммы общего долга.

- Можно заказать получение бесплатного регулярного отчета о движении денежных средств либо на электронный адрес, либо на почтовый адрес места жительства.

- Также от обратившегося в банк человека требуется, чтобы он был гражданином Российской Федерации , имел регистрацию там, где он обратился, и возраст в пределах 21-65 лет.

Верхняя цифра возраста показывает, что кредитки для пенсионеров оформить также имеется прямая возможность. Если пенсионер является работающим, он приносит справку о суммах доходов, взятую в бухгалтерии по месту работы. Когда человек не работает, а живет на пенсию, банк сделает запрос о размере пенсии.

Если человек является либо вкладчиком Сбербанка, либо пользуется дебетовой или зарплатной картой, банк может сделать ему специальное предложение оформления кредитки на персональных условиях . Среди таких условий превалирует обычно снижение процентной ставки и выдача на максимально возможную сумму лимита.

При обращении в отделение банка нужно непременно заполнить заявление на получение.

- Золотая кредитная карта(Gold)

Золотые MasterCard и Visa.

Для их оформления достаточно двух документов, подтверждающих личность клиента, справки об уровне дохода с места работы для работающих и из Пенсионного Фонда для пенсионеров, а также заявления, поданного в банк.

Если клиент имеет дебетовую карту Сбербанка, справок, удостоверяющих доход, не требуется. Заявка рассматривается банком около двух рабочих дней. - Кредитка Моментум (Momentum)

Моментум Сберегательного банка позволяет пользоваться международными платежными системами Visa и MasterCard.

Оформляется в течение четверти часа сразу же в день обращения. Годовое обслуживание предоставляется бесплатно.

Она дает возможность воспользоваться нужными средствами там и тогда, когда человеку это будет крайне необходимо. - Кредитные классические карты

-

являются классическими кредитками.

Предоставляя оптимальный спектр банковских услуг, они, в то же время, имеют минимальную стоимость годового обслуживания. При этом процент годовых несколько выше, чем по элитным Золотым. - Visa Gold и Classic «Подари жизнь»

созданы главным банком страны для оказания помощи детишкам с тяжелыми онкологическими заболеваниями. Это совместный проект Сбербанка и благотворительного фонда «Подари жизнь». Уникальность данного продукта — банк перечисляет с каждой такой кредитки пожертвования для помощи в лечении детей, больных раком, из своих доходов 50% от суммы обслуживания за первый год и 0,3% от суммы покупок, сделанных клиентом по безналичному расчету.

В дизайне использован подлинный детский рисунок, ставший символом дружественного фонда. Выпуская этот продукт, банк имел целью облегчить страдания несчастных малышей и подарить больным детям свет надежды. - Стандартны условия получения кредитки «Аэрофлот» Visa Gold и Classic

.

Она отлично подойдет тем, кто часто совершает дальние поездки, пользуясь при этом авиа перелетами.

Копятся бонусы в зависимости от пройденных воздушных миль. Затем бонусные накопления можно обменивать на премиальные билеты. Важно, чтобы туда летали самолеты авиакомпаний, участвующих в этой программе. - Удобная кредитка -мастеркард Gold и Standard под названием «МТС»

позволяет накапливать баллы, оплачивая покупки.

Набранные баллы клиент может затем перевести либо в дополнительные минуты разговора по сети МТС, либо приобрести на них любимую мелодию или какой-либо пакет интернет-услуг. - Молодежные карты Visa Classic и MasterCard Standard

выдаются гражданам России в возрасте от 18 до 30 лет.

Получить молодежную от,Сбербанка может не только работающий молодой человек, но и студент. Для этого ему нужно предоставить справку о размере получаемой стипендии. - American Express Platinum

является престижным эксклюзивным кредитным продуктом. С её помощью владелец может иметь очень высокий уровень сервисного консьерж-обслуживания. Она позволяет получать денежные средства наличными на одинаковых условиях, как на территории РФ, так и за рубежом в дочерних банках.

Такой продукт подойдет для клиентов с самыми высокими запросами. Вопрос о её выдаче, после поданного вместе с полным пакетом документов заявления, рассматривается в течение трёх рабочих дней.

-

являются классическими кредитками.

Для пополнения сегодня существует большое количество способов . Всегда можно выбрать тот, который Вам больше подходит. Все кредитки обслуживаются круглосуточно. В случае утери тут же следует заблокировать. При подключении дополнительных услуг можно расплачиваться за мобильную связь, услуги ЖКХ и многое другое в автоматическом режиме.

Можно привязать кредитку Виза или Мастеркард к кошельку с электронными деньгами .

Порядок оформления и перечень необходимых документов

Для оформления золотой кредитной карты сбербанка или любой другой необходимо представить полный комплект документов .

Он должен включать в себя:

- Анкету в форме заявления.

- Паспорт гражданина России.

- Дополнительный второй документ. Им может быть загранпаспорт, военный билет или водительское удостоверение. Принимаются банком также пенсионные страховые свидетельства и документы военнослужащих и сотрудников федеральных властных структур, удостоверяющие личность человека.

- Документ, подтверждающий, что человек работает. Это может быть копия трудовой книжки, договора или контракта, а также нотариально заверенная копия свидетельства об индивидуальном предпринимательстве.

- Справка о доходах с места постоянной работы. Доход указывается не менее чем за последние полгода. Пенсионеры предоставляют бумагу о размере пенсии из соответствующего органа. Пользователям дебетовых карт эту справку банку можно не предоставлять.

Поданные документы рассматриваются сбербанком в течение времени, обозначенного для каждого клиента.

В настоящее время на российском финансовом рынке представлено огромное количество кредитных программ (например, презентованы различные ), в которых могут принять участие физические лица. Изучая доступные банковские продукты, многие граждане отдают предпочтение кредиткам, при помощи которых можно быстро решить временные финансовые проблемы. Кредитные карты являются идеальным решением для людей, которые не желают тратить время на сбор документации, необходимой для участия в серьезных кредитных программах. Такой вид банковского пластика будет оставаться актуальным при любой экономической ситуации в стране, так как с его помощью можно всегда получить как наличные средства, так и оплатить покупки в магазинах.

Условия получения кредитной карты Сбербанка

Кредитные карточки, выпущенные Сбербанком, оформляются физическим лицам на следующих условиях:

- получить кредитку могут только граждане Российской Федерации, которые имеют отметку об этом статусе в своем личном паспорте;

- кредитные карты выдаются физическим лицам без привязки к региону присутствия банка (по такому же принципу оформляется );

- карточное кредитование проводится только в российских рублях.

Совет : Сбербанком установлены возрастные ограничения для клиентов, желающих оформить кредитный пластик. Получить карту могут женщины и мужчины, которым на момент подачи заявки исполнился 21 год. Что касается верхней возрастной границы, то она установлена в следующем диапазоне: для мужчин – 57 лет, для женщин – 52 года. При оформлении специальной программы для молодежи следует учитывать возрастное ограничение: от 18 до 30 лет.

Сбербанк предпочитает сотрудничать с клиентами, имеющими официальное трудоустройство. Желающие оформить кредитную карту должны иметь непрерывный трудовой стаж, превышающий 6 месяцев (общий стаж должен составлять не менее 360 дней). Кредитную карту может оформить как частное лицо, так и индивидуальный предприниматель. Сбербанк является одним из немногих финансовых учреждений, которые охотно сотрудничают с представителями малого бизнеса, поэтому практически всегда дает положительный ответ на их кредитные заявки.

Практически по каждой кредитной карте Сбербанка установлен грейс-период, во время которого клиенты имеют возможность бесплатно использовать заемные средства. Стоит отметить, что финансовое учреждение не начисляет проценты только в течение 55 дней. Если в этот момент физические лица вернут деньги на карточный счет, то им не придется нести никаких расходов на обслуживание своих кредитных карт. В противном случае банк начислит проценты и клиентам придется их оплатить.

Процесс пополнения кредитных карт в Сбербанке достаточно прост. Каждый заемщик, который не вернул кредитные средства в течение грейс-периода, должен вносить на свою кредитку один раз в месяц сумму, превышающую 5% от общей задолженности. Как правило, представители Сбербанка оговаривают с каждым клиентом величину процентных ставок и сообщают им сумму минимального платежа по их картам.

Комиссии и дополнительные платежи по кредиткам Сбербанка

Российские граждане, которые решили оформить в Сбербанке кредитные карты, должны быть готовы к тому, что им придется за некоторые операции оплачивать комиссионные. Если заемщик решит обналичить кредитные средства, то он может сделать это в любом банкомате или кассе своего банка. При этом ему придется заплатить не менее 3,00% от суммы снятых с карточного счета средств. Если он захочет обналичить средства через другие банки или их банкоматы, то комиссия за снятие денег возрастет до 4,00%.

Сбербанк всегда поощряет своих клиентов, которые своевременно выполняют кредитные обязательства. Для них предлагаются кредитные продукты на более выгодных условиях. Если заемщик нарушит платежный режим, то кредитор применит к нему штрафные санкции. За просроченный платеж клиенту придется заплатить штраф, размер которого определяется исходя из суммы просрочки, к которой применяется годовая процентная ставка 38,00%.

Какие дополнительные услуги доступны клиентам Сбербанка?

Заемщики этого финансового учреждения, оформившие кредитные карты, могут рассчитывать на широкую линейку дополнительных услуг:

- Если физическое лицо потеряет свою кредитку (или ее украдут), то банк предоставляет возможность снять с нее все средства в экстренном порядке.

- Держатели кредитных карт имеют возможность пользоваться интернет-банкингом. Для этого необходимо перейти на официальный сайт Сбербанка и зарегистрироваться в личном кабинете. После этого клиенты имеют возможность совершать онлайн-платежи, следить за состоянием своего карточного счета, получать от кредитора уведомления, оплачивать различные услуги и покупки в интернете.

- Заемщики Сбербанка могут посредством кредитных карт оплачивать покупки в магазинах, медицинских учреждениях, заведениях общественного питания и других местах, в которых установлены платежные терминалы.

Как открыть кредитную карту Сбербанка?

Оформить кредитную карту люди могут в любом отделении Сбербанка. Для этого им придется лично посетить ближайший офис финансового учреждения и подать кредитную заявку. При себе потенциальному заемщику необходимо иметь стандартный пакет документов и мобильный телефон. Если он затрудняется самостоятельно заполнить анкету-заявление, ему всегда окажет помощь кредитный менеджер.

Подача заявки на получение кредитной карты может осуществляться двумя способами:

- В отделении Сбербанка.

- На официальном сайте финансового учреждения. Для этого следует перейти по ссылке , выбрать подходящую кредитную карту и подать заявку.

Каждая заявка рассматривается кредитным отделом в течение суток, но, как показывает практика, ответ на обращение клиенты получают в течение часа. После того, как банком была одобрена заявка, менеджер сообщает клиенту о том, когда он сможет забрать свою кредитку. Предварительно ему придется подписать соответствующий договор.

Что делать с кредиткой после ее получения?

После того, как клиент Сбербанка забрал в отделении свою кредитную карту, он может сразу приступить к ее активации. Это можно сделать прямо в офисе финансового учреждения либо в телефонном режиме. Для активации кредитки по телефону заемщик должен позвонить по номеру 8-(800)-555–55–50. Оператор в телефонном режиме поможет клиенту провести активацию, после чего можно начать использовать кредитные средства.

Каждый владелец кредитной карты от Сбербанка может в течение месяца совершать по ней финансовые операции. В конце месяца программа банка сформирует общую выписку по всем расходам и поступлениям. Она будет находиться в личном кабинете клиента, в который он всегда может зайти с персонального компьютера. В выписке должна указываться общая сумма задолженности и дата внесения обязательного платежа.

Как узнать о текущей задолженности по кредитке?

После получения кредитной карты заемщик должен постоянно контролировать размер текущей задолженности. Наличие соответствующей информации поможет ему определиться с суммой минимального платежа и не допустить возникновения просрочки. Узнать о состоянии карточного кредита клиенты Сбербанка могут следующими способами:

- Воспользоваться персональным компьютером или ноутбуком, перейти на официальный сайт Сбербанка по ссылке . Войти в свой личный кабинет и найти нужную информацию в соответствующем разделе.

- Найти банкомат Сбербанка, вставить в него свою кредитную карту, найти в меню раздел о текущей задолженности и, нажав на него, получить данные.

- Позвонить на горячую линию (телефоны размещены на официальном сайте Сбербанка) и в телефонном режиме узнать необходимую информацию о состоянии своего кредита.

- Прийти в ближайшее отделение финансового учреждения. При себе заемщик должен иметь кредитную карту и гражданский паспорт, посредством которого будет проведена идентификация личности. Если заемщику нужен письменный ответ с развернутой информацией по его карточному кредиту, то ему придется написать заявление на имя руководителя правления банка. Только после письменного обращения ему будет выдан документ, в котором будет указана сумма задолженности по конкретной кредитке на дату обращения.

Кредитная карта Сбербанка - процентная ставка

По кредитным картам от Сбербанка, как правило, применяется плавающая процентная ставка. Кредитным отделом в обязательном порядке учитываются следующие факторы:

- кредитная история заемщика;

- срок обслуживания клиента в Сбербанке;

- его уровень платежеспособности;

Если Сбербанк делает клиентам специальное предложение, то, вероятнее всего, по нему будут снижены процентные ставки.

Расчет процентов по карточному кредиту будет осуществляться следующим образом:

П = ОСЗ х ФПС / 365 , где

- П – проценты;

- ОСЗ – общая сумма задолженности;

- ФПС – процентная ставка (фиксированная);

- 365 – календарных дней в текущем году.

Полученная цифра должна быть умножена на количество дней долга клиента.

Доступные предложения от Сбербанка

Сегодня для российских граждан Сбербанком предложена широкая линейка кредитных карт. Каждый вид пластика имеет свои преимущества, поэтому физическим лицам необходимо внимательно изучить условия по каждой программе.

Кредитные карты Visa/MasterСard Gold

Процедура начисления бонусных миль:

Карты Visa/MasterCard Momentum

Такой вид кредитных карт выдается на следующих условиях:

Чтобы получить такую кредитку, заемщикам нужно обратиться в отделение Сбербанка. Она выдается буквально в течение 15 минут с заранее одобренным кредитным лимитом и на специальных условиях. Стоит отметить, что такой вид кредиток доступен клиентам, которым поступило персональное предложение от финансового учреждения.

Молодежная кредитная карта

Эта кредитная карта выдается на следующих условиях:

| Максимальная сумма займа | 200 000 рублей |

| Годовая процентная ставка | 33,90% |

| Ежемесячное обслуживание карты | 62,50 рублей |

| Дополнительные условия | Подключение к программе «Спасибо от Сбербанка», отсутствует возможность выпуска дополнительных карт, привилегии для некоторых клиентов, специальные скидки, возможность совершения покупок в онлайн-режиме, доступен сервис Apple Pay |

| Максимальный срок кредитования | 3 года |

| Грейс-период | 50 дней (если заемщики будут обналичивать средства, то действие льготного периода будет отменено) |

| Защита | В карту устанавливается электронный чип |

Владельцы таких кредитных карт могут совершать покупки в любых торговых точках. При необходимости они получат отчет обо всех сделанных расходах и сумме текущей задолженности на запрашиваемую дату. Клиенты Сбербанка имеют возможность заказать карту с личным дизайном, для чего достаточно будет выбрать картинку в интернете или предоставить банку нужное фото.

Как отказаться от кредитки?

Иногда заемщики принимают решение о прекращении использования кредитных карт. Чтобы отказаться от кредитки, недостаточно просто решения, так как при подписании кредитного договора клиенты берут на себя определенные обязательства перед банком. Банк проявляет лояльность к такой категории заемщиков и не препятствует в их решении о прекращении сотрудничества. Но для отказа от кредитки клиентам нужно выполнить несколько условий. Если в кредитном соглашении есть пункт, в котором физическое лицо может досрочно прекратить сотрудничество с банком, то в нем могут быть описаны и условия расторжения договора. В некоторых случаях клиентам приходится выплачивать штрафные санкции за прекращение обязательств в одностороннем порядке.

Чтобы расторгнуть договор с финансовым учреждением и отказаться от кредитной карты, заемщику нужно действовать в строгой последовательности:

- Лично посетить отделение Сбербанка, в котором оформлялась кредитная карта. При себе заемщик должен иметь свой гражданский паспорт, идентификационный налоговый номер, карту и кредитный договор.

- Обратиться к кредитному менеджеру, которому придется объяснить свое решение о прекращении сотрудничества. Сотрудник Сбербанка предложит клиенту написать заявление на имя руководителя правления и указать причину расторжения кредитного договора.

- Если соглашением, заключенным с банком, предусмотрен штраф за расторжение договора в одностороннем порядке, то клиенту придется его заплатить, чтобы он получил возможность закрыть кредитную программу. Также придется погасить всю существующую по кредитке задолженность, которую озвучит оператор после получения заявления на закрытие кредитного счета.

- После совершения всех проплат заемщик должен опять обратиться к кредитному менеджеру и сдать ему карту.

Совет : после завершения процедуры закрытия кредитной карты каждый заемщик должен попросить у представителя банка письмо, в котором указано, что его счет закрыт и у финансового учреждения нет к клиенту никаких претензий.

Достоинства и недостатки кредитных карт от Сбербанка

В настоящее время для российских граждан Сбербанком предложена широкая линейка кредитных карт. Такой вид банковских продуктов обладает рядом преимуществ по сравнению с традиционными кредитными программами. К достоинствам кредиток можно причислить следующее:

- Сбербанк большое внимание уделяет вопросу безопасности. Для этого применяются различные инструменты, которые позволяют обеспечить надежную защиту денежным средствам, находящимся на кредитных счетах клиентов.

- Процесс оформления кредитной карты очень быстр и прост. Его можно провести как при личном посещении отделения Сбербанка, так и посредством интернета. Люди, которые много времени проводят на работе, могут не выходя из дома подать заявки на получение кредиток.

- Наличие широкой сети филиалов, благодаря чему жители всех регионов Российской Федерации получили возможность обслуживаться в Сбербанке.

- Руководство финансового учреждения постоянно проводит работу над формированием своей учетной политики. Приоритетом Сбербанка является привлечение большого количества клиентов за счет снижения процентных ставок. В настоящее время в этом финансовом учреждении предложены физическим лицам одни из самых выгодных условий оформления кредиток.

- Для новых и постоянных клиентов Сбербанком предложен расширенный сервис дополнительных услуг. Заемщики получили возможность пользоваться мобильным банкингом.

- По некоторым программам выдается , которая позволяет держателем получать процентный доход, начисляемый на остаток личных средств. будет свидетельствовать о платежеспособности клиента, и в дальнейшем он может рассчитывать на участие в более серьезных кредитных программах.

- Сегодня банком презентована новая услуга, которая позволяет заемщикам экономить свои средства на покупках. Благодаря этой услуге клиенты получили возможность рассчитываться в магазинах не деньгами, а баллами, начисленными по программе «Спасибо от Сбербанка». Активные пользователи кредитных карт могут экономить на расчетах бонусами до ¾ от стоимости покупки.

Несмотря на большое количество преимуществ, у кредитных карт от Сбербанка есть и ряд недостатков. Помимо высокой процентной ставки к ним можно отнести невозможность расчета за покупки кредиткой в небольших торговых точках, в которых принимают от клиентов только дебетовый пластик. Главным недостатком карточных займов является большая . Также стоит причислить к недостаткам платное обслуживание карточного займа. Некоторые заемщики недовольны маленьким кредитным лимитом (до 600 000 рублей), которого порой им не хватает для решения финансовых проблем.

Сохраните статью в 2 клика:

Если человек решил обратиться в Сбербанк для оформления кредитной карты, ему предварительно стоит ознакомиться со всеми доступными предложениями. Это легко сделать на официальном сайте финансового учреждения, где о каждом кредитном продукте представлена важная информация. После того, как тип кредитной карты был выбран, потенциальный заемщик должен подать заявку, ответа по которой приходится ожидать не больше суток. Если кредитный отдел дал согласие на выдачу карты, клиент может посетить ближайшее отделение Сбербанка и завершить оформление программы. После подписания договора заемщику выдадут кредитку, которую перед началом использования нужно активировать. Если в дальнейшем клиент Сбербанка решит отказаться от действующей программы, он должен внести на карточный счет всю задолженность и обратиться к кредитору с соответствующим заявлением.

Вконтакте

Сбербанк считается одной из самых известных финансовых организаций, специализирующейся на профессиональном банковском обслуживании населения. Количество его филиалов и представительств на территории России впечатляет. А качество обслуживания и регулярно обновляемые продукты время от времени становятся предметом дискуссий и споров. Одним из подобных продуктов считается кредитная карта Сбербанка. Отзывы, стоит ли открывать и какими преимуществами обладает - всю эту информацию вы получите из данной статьи.

Сложно ли получить кредитки?

У многих пользователей может сложиться стереотип, связанный с открытием и получением карты в Сбербанке. По их словам, эта кредитная организация напоминает собой непреступную крепость. Следовательно, оформить здесь «пластик» довольно-таки сложно. Но это не совсем так.

Нужна, к примеру, вам кредитная карта Сбербанка «Голд». Для ее получения необходимо лишь перейти на официальный сайт банка и заполнить соответствующие строки. Аналогично работает и банковский сервис по активации карт, находящийся в любом фирменном банкомате. Также для оформления кредитки вы всегда сможете лично прийти в ближайшее отделение этой финансовой организации.

В процессе подачи заявки, как правило, следует согласиться с обработкой персональных данных, выбрать подходящий «пластик» и уточнить кредитный лимит по карте Сбербанка.

Какие требования предъявляет банк?

Несмотря на то что оформить кредитку в Сбербанке можно практически за несколько кликов мышкой, далеко не все смогут это сделать. В частности, для получения банковского «пластика» необходимо соответствовать следующим требованиям:

- Иметь гражданство РФ.

- Попадать в возрастные рамки от 21 года и до 65 лет.

- Обладать временной или постоянной пропиской на территории России.

- Иметь общий стаж работы не менее 1 года за предыдущие 5 лет, а также работать не менее полугода на текущем месте работы.

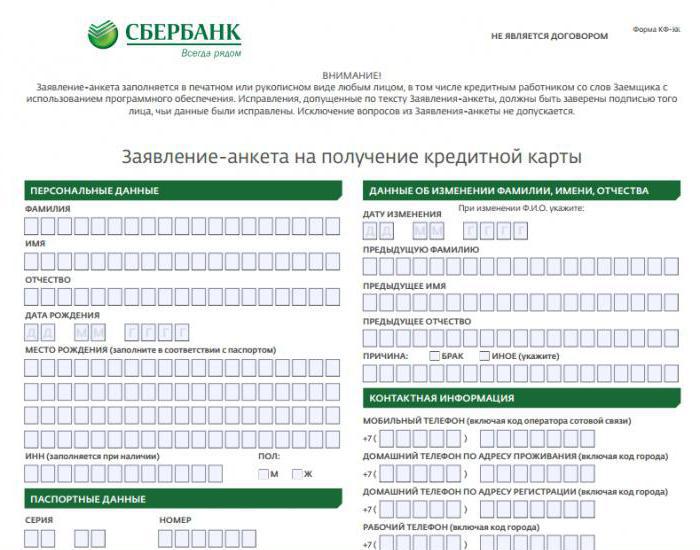

Если вас интересует кредитная карта Сбербанка, онлайн-заявка поможет вам ее получить в кратчайшие сроки. Но для этого стоит знать, какая информация указывается в данном бланке-анкете.

Что указывать в онлайн-заявке на карту?

Как правило, заявление-анкета на оформление кредитной карты Сбербанка «Голд» илилюбого другого «пластика»состоит из нескольких основных разделов:

- Персональных данных.

- Данных об изменении фамилии, имени или отчества.

- Паспортных данных.

- Контактной информации.

- Адреса постоянной или временной регистрации.

- Семейного положения.

- Адреса фактического местонахождения.

- Наличия родственных связей.

- Данных о занятости клиента (название организации, деятельности, размера дохода).

- Сведений о трудовом стаже на текущем месте работы.

- Данных о наличии или отсутствии личных транспортных средств.

На фото ниже видно, как выглядит онлайн-заявка. Кредитная карта Сбербанка по данной анкете будет оформляться на основании предоставленного пакета документов.

Какие документы нужны для оформления кредитки?

Для полноценного оформления кредитки в Сбербанке вам необходимо заполнить заявку и предоставить стандартный пакет документов, в который входят:

- Внутренний гражданский паспорт.

- Справка о подтверждении уровня доходов (по форме 2-НДФЛ или по упрощенной форме самого работодателя).

- Справка с указанием размера пенсии (для потенциальных клиентов пенсионеров).

- Копии и оригиналы документов, подтверждающих текущую трудовую деятельность (выписки из трудовой книжки, копии контракта или трудового договора и т. п.).

Однако если у вас уже есть, например, зарплатная карта, то количество требуемых для оформления документов резко снижается. Так, вам не придется доказывать свои доходы и брать справки с места работы. Останется лишь заполнить анкету и обсудить с представителем организации кредитный лимит по карте Сбербанка, который может составлять от 20 000 до 500 000 рублей (в зависимости от карты, также этот лимит возможно увеличить).

Какие кредитные карты можно оформить в банке?

В настоящий момент любителям кредиток в Сбербанке предлагают свыше 10 различных предложений. Например, все желающие могут подать заявку на оформление премиальных банковских карт с внушительным перечнем сопутствующих услуг и выгодным условием их обслуживания. Именно такой и является кредитная карта Сбербанка «Виза Голд».

Для ее оформления требуется обязательное подтверждение уровня ваших доходов. Размер процентной ставки по ней составляет 23,9-27,9% годовых, а кредитный лимит равен 600 000 рублей.

Этот «пластик» надежно защищен электронным чипом и прекрасно подходит для бесконтактных покупок. Выдается такая кредитная карта Сбербанка на 50 дней, в течение которых не нужно платить проценты. Однако после этого срока проценты будут набегать с учетом действующего тарифа. Сама карта выпускается на три года с последующей возможностью ее перевыпуска.

Среди категории «Голд» можно также встретить кредитки «Подари жизнь» и «Аэрофлот». Помимо них, в банке предлагают оформить карты серии «Классик» и «Премиум». Также есть кредитная карта Сбербанка с моментальным решением. Это не именной «пластик», который оформляется и выдается всего за 10-15 минут.

Что говорят пользователи об оформлении кредитки?

Многие пользователи считают, что можно было бы значительно упростить процесс оформления и выдачи кредитной карты Сбербанка. В отзывах (стоит ли открывать ее в данном финансовом учреждении, решать вам) есть много противоречивых моментов. Потому каждый делает выбор самостоятельно. Многие отзывы связаны именно с бумажной волокитой, которой до сих пор грешит Сбербанк.

По-другому дело обстоит, если вы уже являетесь клиентом данного банка. В этом случае справки о доходах и копии трудовой книжки вам не нужны. К тому же постоянные клиенты банка могут заказать карту онлайн и, дождавшись подтверждения по СМС, забрать ее у представителя организации.

Сколько времени занимает оформление карты?

Согласно рассказам пользователей, само рассмотрение заявки на выдачу карты занимает не более двух дней. В редких случаях данный срок могут перенести на 7 рабочих дней. Срок изготовления карты также напрямую зависит от региона, куда ее необходимо доставить, и разновидности «пластика». Например, кредитная карта Сбербанка «Виза Голд» или именная карта может изготавливаться за 15-20 дней.

Если нет желания ждать так долго, всегда есть возможность заказать неименной «пластик». Вот только чаще всего жалобы пользователей связаны именно с такими картами.

Об этом же свидетельствуют и многочисленные отзывы. Кредитная карта Сбербанка (стоит ли открывать ее или нет, можно понять из большого количества комментариев пользователей) без инициалов ее держателя получила огромное число нареканий. А все дело в том, что она, хотя и выпускается быстро, обладает ограниченными возможностями. Это и не нравится ее держателям.

Реально ли оформить кредитку на льготных условиях?

Какую бы вы ни выбрали карту, говорят пользователи, всегда есть шанс улучшить условия для ее оформления. В частности, на льготных правах реально получить банковский «пластик» при следующих условиях:

- Если вы уже являетесь участником зарплатного или пенсионного проекта Сбербанка (у вас есть зарплатные или пенсионные карты).

- Если у вас была открыта дебетовая карта.

- У вас открыт вклад в данной финансовой организации.

- При оформлении и успешном погашении действующего потребительского кредита Сбербанка.

Как видите, если хотя бы одно из данных условий соблюдается, ваша кредитная карта Сбербанка на 50 дней уже практически в кармане. А получить ее можно на определенных льготных условиях. О них расскажем далее.

Что предполагают льготные условия?

Под льготными условиями для оформления кредитки подразумеваются определенные поблажки, на которые готов пойти банк для своих постоянных клиентов. Так, вы можете рассчитывать на небольшое снижение процентной ставки, установку персонального кредитного лимита (естественно, в сторону его увеличения) и скидки на оплату годового обслуживания вашего «пластика».

Удобство выполнения операций по карте

Используя кредитные карты Сбербанка, многие пользователи рассказывают об определенных положительных моментах. Например, одни из них восхищаются простотой использования такого «пластика». С его помощью достаточно просто совершать покупки в Сети и реальных торговых точках. Благодаря большому покрытию и развитой розничной сети такие карты легко пополнять и обналичивать.

Более того, многим пользователям нравится сотрудничество Сбербанка с другими организациями. Например, «Аэрофлотом». По рассказам многих пользователей, часто покупающих билеты данной авиакомпании, за счет накопленных баллов удается существенно сэкономить.

Не все задумываются о том, как начисляются проценты по кредитной карте Сбербанка. Кто-то редко прибегает к займу, другие производят расчет без лишних вопросов, а третьи просто контролируют количество дней льготного периода, чтобы избежать начисления штрафных санкций. При этом сама процедура начисления может показаться сложной для многих обывателей - на расчеты оказывает влияние наличие дней свободного пользования, процентная ставка по «кредитке» и другие особенности ее использования.

Ставки и условия использования кредитных карт Сбербанка

Для разных пользователей банк предлагает отличающиеся условия. Проценты по карте будут разными не только в зависимости от самого заемщика, но и от выбранного тарифа. Почти все карты обладают грейс (льготным) периодом, а за какие-то «кредитки» требуется оплачивать годовое обслуживание.

| Наименование | Ставка | Льготный период | Обслуживание | Лимит | Опции и бонусы |

| MasterCard Бонусная | от 23,9% | до 50 дней | 0 р. - первый год всем, для предодобренных клиентов постоянно | до 600 т.р. | |

| MasterCard или Visa Классическая | от 23,9 до 27,9% | до 50 дней | от 0 до 750 рублей | до 600 т.р. | Моментальное оформление, бесплатное смс-информирование, бонусы «Спасибо» |

| Сбербанк Gold | от 23,9 до 27,9% | до 50 дней | от 0 до 3000 рублей | до 600 т.р | 10% при расчете в кафе и ресторанах, 0,5 % при других оплатах |

| MasterCard Black Premium | от 21,9% | до 50 дней | 4900 рублей | до 3 млн. р. | Увеличенное количество бонусов «Спасибо», 10% при оплате за такси и на заправках, 5% - кафе и рестораны, 1,5% при покупках в супермаркетах |

| Visa Аэрофлот Классика | от 23,9 до 27,9% | до 50 дней | 900 рублей | до 300 т.р | Бонусы «Спасибо», 500 миль при активации, 1 миля за трату 60 р./1$. |

| Visa Аэрофлот Gold | от 23,9 до 27,9% | до 50 дней | 3500 рублей | до 300 т.р | Бонусы «Спасибо», 1000 миль при активации, 1,5 мили за трату 60 р./1$. |

| Visa Аэрофлот Premium | от 21,9% | до 50 дней | 12000 рублей | от 300 т.р до 3 млн. | Бонусы «Спасибо», 1000 миль при активации, 2 мили за трату 60 р./1$. |

| Visa «Подари жизнь» | от 23,9 до 27,9% | до 50 дней | от 0 до 900 рублей | до 600 т.р | Бонусы «Спасибо», 0,3% с покупок в фонд «Подари жизнь», 50% стоимости 1 года обслуживания при его оплате. |

Это лишь стандартные условия, в большинстве случаев все рассматривается индивидуально. При этом минимальные тарифы по кредитным картам указаны для лиц с предодобренным кредитом. Часто это зарплатные клиенты Сбербанка или те, кто уже оформлял кредит и выплатил его. К новым клиентам есть определенные требования - возраст от 21 года, официальный доход, минимум год стажа за последние 5 лет с 6 месяцами на последнем месте работы.

Эти требования характерны не только для получения карты от Сбербанка, но и автокредита или ипотеки. Причем для ипотечных заемщиков выдвигается ряд дополнительных условий. В то же время обычный банковский заем более выгоден в отношении процентных ставок, но он не имеет отсрочки платежа в 50 и более дней.

Льготный период и его особенности

При использовании льготного периода и полном погашении задолженности за определенное количество дней, начисление пеней не происходит. Чтобы правильно рассчитывать проценты по карточке, стоит помнить о нюансах этого процесса. Когда речь идет о 50 днях грейс периода, то под датой отсчета не подразумевается факт наступления задолженности. Льгота по кредиту начинается с отчетной даты, а не со дня покупки чего-либо с использованием карты.

Условно можно разделить беспроцентное погашение на 2 этапа:

- Отчетный этап - 30 дней.

- Этап погашения задолженности - 20 дней.

Именно с этим и связаны путаницы при попытках рассчитать проценты. Чтобы сделать это правильно, нужно знать точную дату начала отчетного этапа. Если карта активирована 8 числа, то отчетный этап будет начинаться с 9 и длиться в течение 30 дней, за исключением февраля. В этом месяце не бывает больше 29 дней, что автоматически укорачивает отчетный период. После окончания этапа формирования отчета, начнется льготный 20-дневный интервал. Это общие правила льготного кредитования, распространяющиеся на все карты Сбербанка.

Важно не забывать, что для большинства кредитных карт Сбербанка действует ограничение на использование льготного периода при снятии наличных. Также есть табу на онлайн-расчеты за услуги интернет-казино. В этих случаях проценты начисляются с первого дня трат.

Чтобы в полной мере использовать возможности льготного интервала, стоит правильно определять окончание отчетного этапа. После его окончания владелец карты имеет 20 дней на погашение задолженности без дополнительных комиссий. Если отчетный этап начался с 10, а покупка совершена 15, то 30 дней необходимо определять не от даты приобретения, а от 10 числа. Для тех, кто путается в расчетах или просто хочет их облегчить, существует специальный калькулятор льготного периода на сайте Сбербанка.

Комиссии за обслуживание и снятие наличных

При использовании «кредиток» любого банка стоит заранее уточнять информацию о различных комиссиях. Многие финансовые учреждения практикуют снятие определенной суммы при обналичивании средств, а также часто обязывают оплачивать ежегодное обслуживание. Это может привести к недоразумениям при расчете процентов по кредитке.

Необходимо помнить, что даже не используемая, но активированная кредитная карта обязует владельца оплачивать годовое обслуживание при его наличии. Это может привести к формированию задолженности в тот момент, когда со счета спишется указанная за обслуживание сумма.

Стоит своевременно погашать эту задолженность или просто аннулировать карту, обратившись в отделение банка. В противном случае возможны штрафные санкции. Также при подсчете процентов вероятны ошибки из-за забытых комиссий.

Речь идет о снятии наличных и использовании банкоматов сторонних банков. Почти все пластиковые карты при обналичивании средств через оператора или банкомат подразумевают определенную комиссию. Ее размер зависит от условий кредитного договора, при этом касается только банкоматов Сбербанка. Использование банкоматов других финансовых учреждений возлагает на снявшего еще одну дополнительную комиссию, т.е. помимо оплаты за снятие наличных потребуется потратиться за услуги стороннего банка.

Возврат средств и штрафные санкции

Погашение задолженности подразумевает своевременный расчет частей кредита и начисленных штрафов. Если не удалось погасить долг во время льготного периода, то в следующем отчетном этапе необходимо внести на счет карты минимальный платеж. Его размер указан в договоре - часто это 5-8% от суммы задолженности. При этом расчет точной суммы по кредиту происходит относительно количества денежных средств, оставшихся непогашенными во время льготных дней.

Несвоевременная или недостаточная для минимального платежа оплата может повлечь наложение штрафа. Размер штрафных санкций тоже регулируется пунктами кредитного договора. Те, кто давно пользуется кредитной картой какого-либо банка, знают, что финансовое наказание за просрочку платежа бывает 3 видов:

- Конкретная сумма в рублях.

- Повышение процентной ставки на время просрочки.

- Комбинированный способ с повышением ставки и единовременным штрафом.

При возникновении просрочки по задолженности сложно самостоятельно определить, как начисляется повышенный процент. Важно знать, что при последующем внесении средств сначала деньги спишутся на пени и штрафы, потом на начисленные проценты и лишь остаток пойдет на погашение основной задолженности. Поэтому в случае несвоевременных платежей лучше получить консультацию в банке, чтобы не допустить новой просрочки в следующем отчетном периоде из-за неправильных расчетов.

Начисление процентов по картам Сбербанка

Невозможно правильно рассчитать собственный долг, если не знать, как начисляются проценты по кредиту. Можно воспользоваться информационными сервисами Сбербанка и узнать итоговую сумму задолженности, но иногда необходимо самостоятельно произвести расчет. Без знания процентной ставки и других нюансов использования кредитной карты невозможно произвести верные расчеты. Также необходимо знать правила начисления комиссий, практикуемых самим банком.

Правила начисления

Если не удалось полностью погасить задолженность во время льготного периода, то стоит детально ознакомиться с договором и помнить основные правила начисления процентов по карте. Это позволит минимизировать лишние расходы.

Этих правил несколько:

- При просрочках процентная ставка может быть увеличена.

- Во время льготного периода проценты за заем не начисляются.

- За основу берется годовая ставка, указанная в кредитном договоре.

- Начисление штрафов происходит ежедневно со дня возникновения долга.

- После окончания грейс периода пени начисляются на остаток кредита.

- Операции с наличными и оплата услуг интернет-казино подразумевает оплату процентов с первого дня займа.

Всем пользователям кредитных карт Сбербанка стоит помнить, что внесение минимального платежа не является выгодным способом погасить задолженность. Списание средств на основной долг будет малым, увеличивая срок кредитования, что позволит банку дольше начислять комиссию.

Самостоятельный расчет пеней по задолженности

Правила определения суммы процентов требуют знание дат отчетного интервала и покупки, потраченную сумму, ставку по пластиковой карте и есть ли льготный период. Схема расчета на первый взгляд проста:

- процентная ставка делится на 365 дней;

- полученный результат умножается на количество дней задолженности;

- вычисленный процент необходимо умножить на сумму кредита.

Такой расчет будет простым только в том случае, если известны необходимые для этого данные. При использовании грейс периода необходимо еще предварительно определить день его окончания, чтобы правильно выяснить размер начисляемых пеней на непогашенную сумму. В случае обналички при расчетах необходимо учесть комиссию за снятие денег - она в числе прочих затрат должна быть оплачена раньше основной задолженности.

В банке все рассчитывается автоматически, но можно суммы проверить самостоятельно. Если данные известны не все, то необходимо зайти в личный кабинет онлайн-банка или лично посетить офис, чтобы получить необходимую информацию у сотрудников.

Примеры начисленных процентов с грейс периодом и без него

От вдумчивого пользования «кредиткой» зависит размер переплат. Контроль за льготным периодом и своевременное внесение средств подразумевает беспроцентный заем при безналичной оплате. Для примера стоит рассмотреть безналичную покупку и снятие денежных средств.

Дата формирования отчета по кредитке - 1 число месяца. Начало отчетного интервала начинается со 2 числа. Это позволит до 20 числа следующего месяца оплатить долг без процентов. Если 5 марта потратить 7 тысяч, а 12 еще 4, то общая сумма долга составит 11 т. р. При этом грейс период будет не 50 дней, а 47 для первой покупки и 40 - для второй. Если до 20 апреля внести на карту 11 тысяч, то проценты не будут начислены.

Снятие наличных любого числа сразу приведет к начислению комиссий и потребует таких расчетов:

- Обналичивание - 3%, но минимум 190/390 рублей.

- Общая сумма задолженности.

- Годовой процент, разделенный на 365 и умноженный на дни долга.

Снятие 10 т. р. при минимуме за обналичивание в 190 рублей обойдется в 3% с 300 р. Ставка 23,9%, а срок использования заемных средств будет 20 дней. Для полного погашения задолженности потребуется внести 10430,95 - из них 300 р. за снятие денег, 10000 р. основного долга и 130,95 р. проценты за использование.

Кредитные карты - выгодный инструмент при грамотном подходе. Они удобны в качестве постоянного финансового помощника, находящегося под рукой. Если правильно использовать этот денежный инструмент, то проценты будут или минимальными, или же заем обойдется и вовсе без их начисления.