Образец заполнения 6 ндфл с отпускными. Отражение доплат в связи с уточнением среднего заработка

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

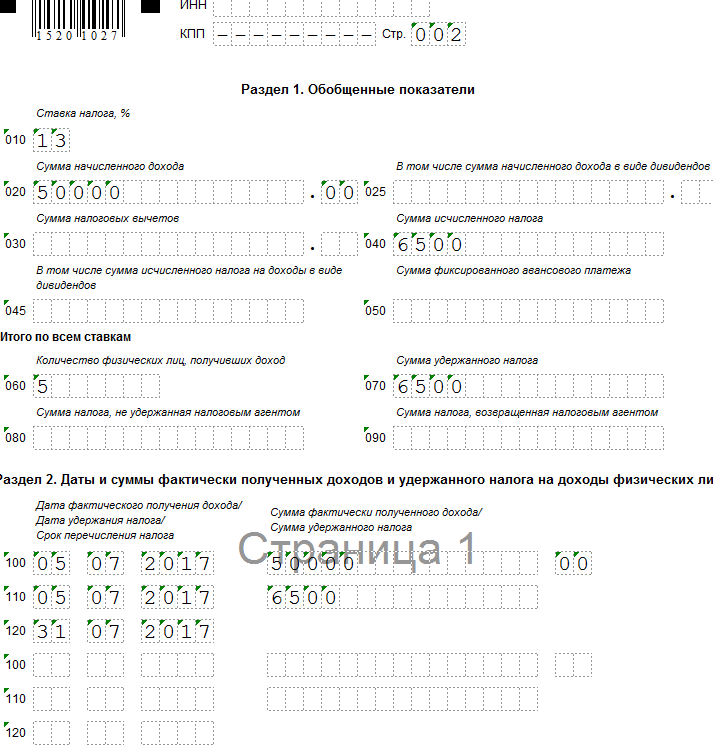

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

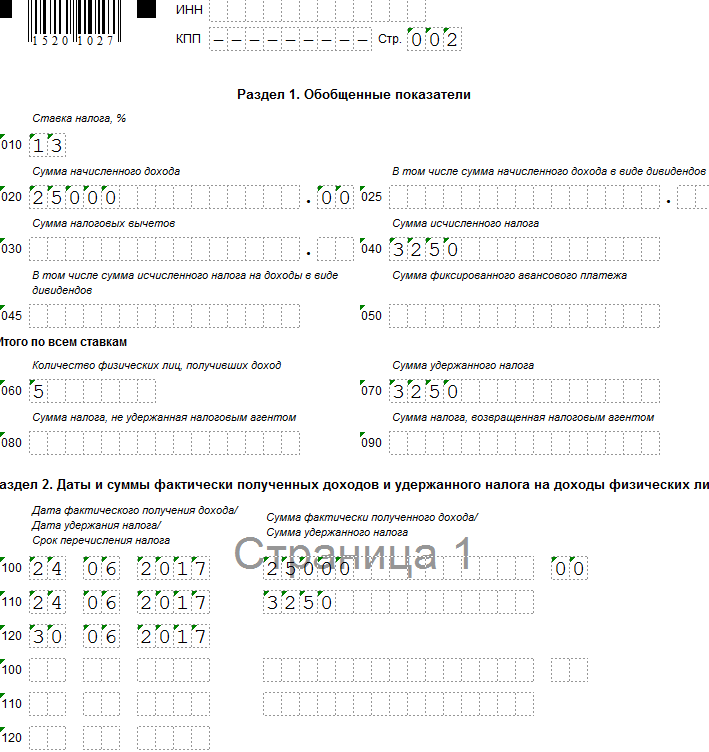

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

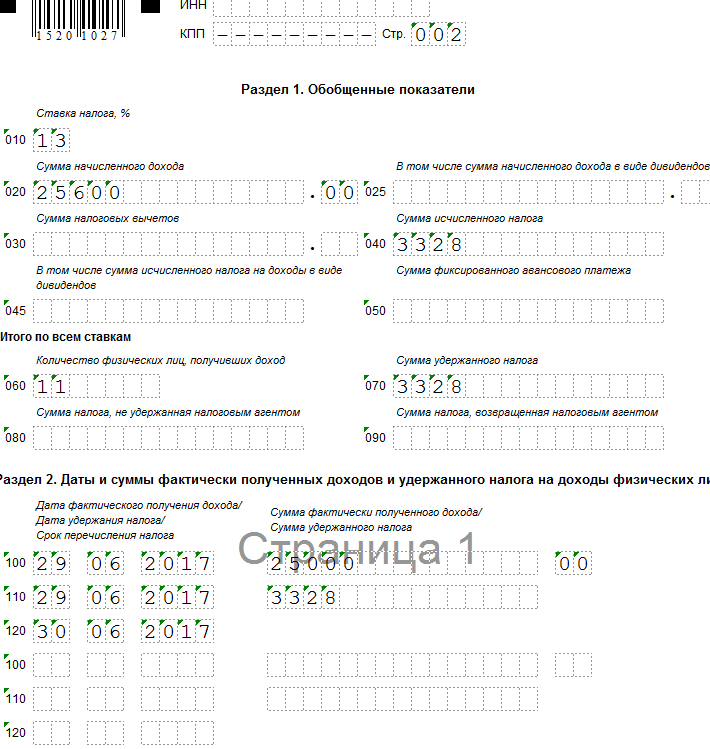

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017:

Форма 6-НДФЛ хоть и введена уже два года назад, однако по сей день вызывает множество вопросов при ее заполнении.

Когда вопрос стоит о заполнении информации исключительно по удержанию налога с заработной платы, особых трудностей у работодателей не возникает. Но довольно простая форма, состоящая из двух разделов, вызывает множество трудностей у бухгалтеров, когда необходимо вносить удержание с отпускных. Особенно спорным моментом являются переходящие отпуска, попадающие на стык двух отчетных кварталов.

С 1 января 2016 года все налоговые агенты обязаны ежеквартально сдавать . Данный бланк заполняется нарастающим итогом с начала года поквартально. Его главной целью является предоставление отчетов о суммах начисленного и удержанного налога с доходов физических лиц, коими являются наемные работники. Отчитываться обязаны все работодатели, независимо от их формы собственности и количество принятых в штат сотрудников. Сотрудниками считаются все работающие лица, которым начисляется з/п и за которых платятся налоги.

Отчет 6-НДФЛ имеет сходства с 2-НДФЛ, в том, что касается предмета отчислений, но разнится в порядке подачи информации. В отличие от отчетности 2-НДФЛ в 6-НДФЛ отражаются суммы удержанного налога не по каждому работнику, а в целом по организации. Но важно правильно сортировать данные по видам выплат – зарплата, отпускные, начисления по исполнительным листам.

В бланки отчетности вносится информация как цифрового порядка, так и календарного типа. Такой подход позволяет органам ФНС производить ежеквартальную сверку перечисленных и полученных сумм. Примечательно, что отчетность заполняется нарастающим итогом за три месяца, полгода, девять месяцев и год. Это упрощает сверку данных и позволяет произвести пересчет выплаченных сумм при выявлении нестыковок.

Правила заполнения отчетности

Налогообложению подлежат все юридические и физические лица, поэтому правила отражения информации об удержанных суммах должны знать все работодатели. Все требования к заполнению отчетности 6-НДФЛ изложены в приказе ФНС России № ММВ-7-11/450 от 14.10.2015 года.

При заполнении отчетности первое правило – это соблюдение сроков составления документа и его сдачи.

По нормам налогового законодательства сдавать форму в 2018 году следует в такие сроки:

- Годовой отчет за 2017 год до 2 апреля 2018 года.

- За первый квартал 2018 года следует отчитаться до 03.05.2018г.

- За полугодие 2018г. до 31 июля 2018 года.

- Девять месяцев суммируется до 31.10.2018.

- За весь 2018 год удержания следует показывать в срок до 01.04.2019 года.

Приказ ФНС № ММВ-7-11/450 устанавливает следующие правила заполнения отчетности:

- Титульный лист заполняется реквизитами налогового агента с указанием названия организации, ИНН и КПП. На нем также проставляются данные об отчетном периоде и дате сдачи бланка в ФНС.

- Первый раздел отведен для указания обобщенных показателей по начислениям.

- Во втором следует показать не только суммы, но и даты, тех доходов, которые фактически получены наемными лицами в отчетном периоде.

Если у нанимателя в штате есть работники по разной налоговой ставке исчисления подоходного налога (подразумеваются резиденты и нерезиденты РФ), то для первого раздела распечатывается два листа.

На одну страницу первого раздела вносятся данные по ставке 13%, а на вторую по ставке 30%. А вот второй раздел не требует разделений, так как там указываются только итоговые суммы и даты перечислений.

Если рассматривать форму 6-НДФЛ построчно, то в 1 раздел вносятся такие данные:

060 – количество наемных лиц, которые получили доход за отчетный период.

070 – суммарный доход всех работников организации.

080 – неудержанные суммы.

090 – возвращенный налог.

Второй раздел содержит информацию о поквартальных расчетах на каждого отдельного налогоплательщика:

100 – дата получения дохода. Сведения, указанные здесь, могут разниться. Необходимо четко понимать, как отразить даты, например, для зарплаты этой датой считается последний день месяца, за который она начислена. А вот при оплате отпуска и дней нетрудоспособности указывается фактический день выплаты работнику компенсации на руки.

110 – дата фактической выплаты начисленного дохода, а значит и удержания налога. По закону удержать подоходный можно только после того, как деньги были получены работниками и не раньше.

120 – день перечисления НДФЛ. Не стоит эту строку путать со 110, в ней налог удерживается, а здесь перечисляется на счет НФС. Здесь даты также могут разниться в зависимости от вида выплаты. Когда перечислять тот или иной вид удержаний прописано в Налоговом кодексе РФ.

130 – сумма полученных средств на дату из строки 100.

140 – удержанные суммы на дату из 110 строки.

Отражение отпускных

При уточнении данного аспекта следует учитывать, что начисления за отпуск делятся на:

- Единовременную .

- Удержание за неотработанные дни отпуска.

К тому же довольно часто отпускные периоды являются переходящими, то есть затрагивают сразу два квартала, находясь на их стыке.

В 6-НДФЛ отпускные отражаются следующим образом:

- В первом разделе отражается информация о . Этот отдел ничем не отличается от начисления зарплаты, сюда вносятся сведения суммарные обо всех начисленных и удержанных деньгах.

- А вот днем выплаты компенсации к отпуску считается тот день, когда фактически были перечислены деньги на счет получателя. Если они выплачивались вместе с зарплатой, то будет указываться одна дата. Но чаще всего отпускные компенсации платятся отдельно от иных сумм, потому что по закону пособие к отпуску должно быть выплачено за три дня до его начала и этот отрезок не всегда приходится на установленные дни выплат.

- Срок уплаты НДФЛ для пособия к отпуску устанавливается по-иному не так, как для зарплаты. Вне зависимости от того, уплачена вместе с отпускными или пособие к отпуску перечислено отдельно, днем перевода средств в бюджет считается последний день месяца, в котором пособие было выплачено отпускнику. Если он приходится на нерабочую дату, то срок оплаты переносится на следующий за ним рабочий день.

Разность в отражениях зарплатных сумм и компенсации к отпуску хоть и не является столь значительной, но при неправильном указании дат, может повлечь за собой необходимость переделывать отчет или даже возвращать неверно удержанный подоходный.

Переходящие отпускные и их перерасчет

Переходящие отпуска в 6-НДФЛ отражаются с учетом следующих правил:

- Раздел первый содержит информацию о начислении компенсации за дни отпуска и налога с этой суммы с учетом того, когда именно они были начислены.

- Раздел второй содержит даты осуществление выплаты и перевода рассчитанного налога в отдел ФНС.

Оба раздела заполняются с учетом фактического осуществления выплат, а не того к какому период относится сам отпуск. Такие пояснения даны в письме ФНС России № БС-4-11/9248 от 24.05.2016 года.

В 6-НДФЛ переходящие выплаты вносятся в тот квартал, в котором они были фактически осуществлены, а не когда начислены. В некоторых случаях придется пересчитать указанные ранее суммы.

Необходимость перерасчета возникает в следующих случаях:

- Отпускные начислены неверно из-за не правильно взятых исходных данных. Уточнение сведений производится в дополнительном отчете, со специальной пометкой.

- Отпуск отгулян не до конца, в связи с тем, что работник отозван с отдыха или . В этом случае данные о перерасчете вносятся в тот квартал, когда он производился, а исправлять ранее сданный отчет не нужно.

Пример внесения сведений позволит более полно охватить изложенную информацию.

Пример заполнения формы

Возьмем следующие исходные данные:

В декабре 2017 года один из сотрудников организации пошел в отпуск 29.12.2017. Ему насчитали отпускных 26 000 рублей. Удержали подоходный налог по ставке 13% — 3 380 руб. Выплатили отпускные 30.12.2017 года. Удержан налог был также 30 декабря, а вот к перечислению он подлежал 31.12.2017, но так как это официальный выходной, а следующий за ним рабочий день только 09.01.2018года, то он и является днем поступления средств в ФНС.

Так как сведения о самой компенсации и уплате налога пришлись на разные отчетные периоды, то и вносить их надо в годовой отчет за 2017 год и квартальный за 2018.

Годовая отчетность за 2017 год будет содержать:

- 020 – 26 000.

- 040 – 3 380.

- 070 – 3 380.

- Во втором разделе налог не отображается, так как срок его уплаты приходится на первый квартал 2018 года.

В отчете за первый квартал 2018 года вносим:

- Первый раздел оставляем без данных по отпускным суммам.

- 100 – 30.12.2017 130 – 26 000.

- 110 – 30.12.2017 140 – 3 380.

- 120 – 09.01.2018

Таким образом, сведения вносятся при переходящих уплатах, а если и та, и другая выплаты пришлись на один отчетный период, то и отражаются они совместно.

Вам это будет интересно

Форма 6-НДФЛ введена налоговой службой России 14.10.2015 года приказом ММВ 7/11/450. По этому приказу все налоговые агенты (компании, предприятия, учреждения и т.п.), выплачивающие физическим лицам денежные вознаграждения за труд и производящие иные выплаты, с которых удерживается подоходный налог, обязаны с 2016 года сдавать декларацию по форме 6-НДФЛ.

Расчёт 6-НДФЛ - ежеквартальный, состоит всего лишь из двух разделов, структура его не менялась со дня принятия Закона.

Однако по настоящее время отчёт является самым сложным для бухгалтеров, заполнение его вызывает массу вопросов, а ответы налоговиков не всегда однозначны.

Часто бухгалтера (особенно начинающего) ставит в тупик вопрос о том, отпускные как отразить в 6-НДФЛ.

Ниже будут рассмотрены некоторые типовые ситуации по выплате отпускных, вызывающие затруднения при заполнении строк отчёта.

Декларация 6-НДФЛ представляет собой два информационных раздела.

В первом отражается итоговая информация:

- сумма дохода (в целом по предприятию), начисленного сотрудникам;

- исчисленный НДФЛ в целом по предприятию;

- удержанный НДФЛ.

Все суммы указываются за налоговый период с начала года по каждой ставке налога.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Основными показателями его являются:

- день получения фактического дохода (отражается по строке 100),

- день удержания подоходного налога (показывается в строке 110),

- день, не позднее которой по законодательству следует перечислить удержанный налог в налоговый орган (строка 120),

- сумма дохода до налогообложения (строка 130),

- удержанный подоходный налог (указывается в строке 140).

6-НДФЛ: правило отражения отпускных

От выплаты заработной платы, премии и некоторых других выплат, облагаемых НДФЛ, отпускные отличаются предельным в бюджет.

Итак, отпускные как отразить в 6-НДФЛ? При отражении отпускных во 2-ом разделе декларации важно помнить основное правило: уплату подоходного налога с выплаченных отпускных следует произвести не позже конечного дня месяца, в котором осуществлялась выплата отпускных.

Итак, если отпускные были выплачены, например, 20 июня в 2017 году, то предельный день уплаты подоходного налога с них наступает 30.06.17 года (рабочий день). Поэтому вне зависимости от того, какого числа был действительно перечислен налог, в 6-НДФЛ по стр. 120 проставляется дата 30.06.17.

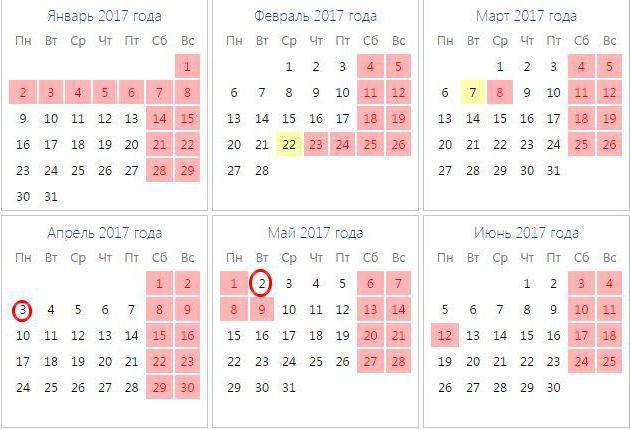

Если предельный день перечисления в бюджет налога приходится на "красный "день календаря (праздник или выходной), то последним днём уплаты считается ближайший рабочий день следующего месяца.

Например, отпускные работнику выплатили 28 апреля. Последний день апреля (30 апреля) пришёлся на выходной день (воскресенье), рабочий день (ближайший) - 3 мая. В строке 120 записывается дата 03.05.2017.

Ещё внимательнее следует заполнять отчёт, если конечный день месяца оказался не только выходным, но и последним днём квартала. В этом случае предельный день уплаты подоходного налога попадает на ближайший рабочий день следующего квартала (такая ситуация сложилась в декабре 2016 г.), выплаченные отпускные указываются в следующем отчётном периоде.

Пример: отпускные в декабре 2016 года

Как отразить переходящие отпускные в 6-НДФЛ, указано в примерах, приведённых ниже.

В декабре 2016 года в ОАО "Привет" начислили отпускные следующим сотрудникам:

- Сергееву Л.Ю. - 15.12.16 - 28000 рублей;

- Козлову П.И. - 30.12.16 - 14000 рублей.

При выплате из сумм отпускных удержали налог по ставке 13 процентов:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 рублей.

Выплаты отпускных производились:

- Сергееву Л.Ю. - 15.12.16;

- Козлову П.И. - 30.12.16.

Налог (3640 + 1820 = 5460 рублей) уплатили в бюджет 30.12.16 года.

31.12.16 приходится на выходной, поэтому последний день перечисления НДФЛ - 09.01.17, который является 1-м рабочим днём в 2017 году.

Как отразить отпускные декабря в 6-НДФЛ? Отпускные, выплаченные в декабре, следует отразить в отчёте за 4-й квартал 2016 года и в декларации 6-НДФЛ за 1-й квартал 2017 года.

Отчёт за 4-й квартал:

- начисленные отпускные (28000+14000 = 42000 руб.) отражаются в первом разделе формы 6-НДФЛ в строке 020,

- начисленный налог (3640+1820 = 5460 руб.) отражается в первом разделе по строке 040,

- удержанный налог (5460 руб.) отражается по строке 070.

- во втором разделе операции не отображаются, так как предельный срок уплаты НДФЛ в бюджет по отпускным приходится на 1-й рабочий день 09.01.17.

Отчёт за 1- й квартал 2017 года:

- в первом разделе суммы по этим операциям не показываются,

- во втором разделе отображаются следующим образом:

100 15.12.16 130 28000

110 15.12.16 140 3640

100 30.12.16 130 14000

110 30.12.16 140 1820

Пример: отпускные в июне 2017 года

Как правильно отразить отпускные в 6-НДФЛ в последнем месяце квартала, если последний день месяца - рабочий, рассмотрим на примере июня 2017 года.

Дата получения дохода в виде отпускных - всегда день выплаты их сотруднику.

Дата удержания налога должна совпадать с днём выплаты дохода, так как доход (в данном случае отпускные) выплачивается за минусом подоходного налога.

Отпускные выплатили в июне. Последний день перечисления НДФЛ в бюджет - 30 июня, это рабочий день. Отпускные, выплаченные в июне, не переходят на июль (следующий отчётный период), а отражаются только в отчёте за полугодие.

Рассмотрим 6-НДФЛ (пример заполнения за полугодие) в части отпускных.

В июне 2017 года ООО "Привет" выплатил отпускные следующим сотрудникам:

- Иванову К.Ю. - 16/06/17 - 28000 рублей;

- Петрову В.В. - 30/06/ 17 - 14000 рублей.

При выплате из сумм отпускных был удержан подоходный налог по ставке 13%:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 рублей.

Подоходный налог в бюджет был перечислен 30/06/2017.

В форме 6-НДФЛ, пример заполнения которой рассматривается, за полугодие эти операции должны отразится в первом и втором разделе:

- в разделе 1 отпускные включаются в строчки 020, 040 и 070;

- в разделе 2 заполняются строки 100-140 следующим образом:

100 16.06.17 130 28000

110 16.06.17 140 3640

100 30.06.17 130 14000

110 30.06.17 140 1820

Как отразить перерасчёт отпускных

Бывают ситуации, когда отпуск оформляется в первых числах месяца. Выплата отпускных производится до начала отпуска, то есть в конце месяца, который предшествует месяцу начала отпуска.

Как отразить выплату отпускных в 6-НДФЛ? Образец приведен ниже.

Допустим, сотрудник оформил отпуск на период с 3.07.2017 года по 17.07.2017 года. Бухгалтера начислили и выплатили отпускные 30 июня, при выплате их был удержан налог, перечисленный в бюджет 30 июня.

Отпускные (10000 руб.) были начислены без учёта заработка за последний месяц (в данном случае не учтён заработок июня. При расчёте зарплаты за июнь 2017 года сумма отпускных будет пересчитана. Она составит 12000 руб. Доначисления по отпуску - 2000 руб. Удержанный налог с доначисленной суммы - 260 руб. Выплаты будут произведены вместе с заработной платой - 06/07/17.

6-НДФЛ за шесть месяцев (полугодие) формируется таким образом:

- В разделе 1 пересчитанная (правильная) сумма отпускных записывается в строке 020.

- В разделе 2 заполняются строчки 100-140:

100 30.06.17 130 10 000;

110 30.06.17 140 1 300;

В отчёте за девять месяцев (третий квартал):

- В разделе 1 суммы доначисленные по отпуску не отражаются.

- В разделе 2 заполняются следующие строки:

100 06.07.17; 130 2000;

110 06.07.17; 140 260;

Как проверяют налоговики

После получения отчёта налоговики вносят в карточку расчётов предприятия с бюджетом сроки уплаты налога по строкам 120 и удержанный НДФЛ по строкам 140 согласно 6-НДФЛ. Затем, сравниваются даты и суммы фактических платежей в бюджет по банку.

Если при проверке обнаруживается, что подоходный налог, указанный по строкам 140 уплачен в меньшем размере или позже дня, указанного в строках 120, то в карточке предприятия о расчётах с бюджетом отражается недоимка.

Предприятию выставляется штраф: 20 процентов от суммы неудержанного или просроченного налога.

Заключение

Процесс формирования отчётной формы 6-НДФЛ вызывает много вопросов у бухгалтеров. Она небольшая, но содержит много нюансов. Не всегда бухгалтер правильно отражает те или иные операции. Больничные листы, премии, отпускные... Как отразить в 6-НДФЛ? Выше рассмотрены лишь некоторые аспекты заполнения.

Надо помнить, что если вы ошиблись с датами при заполнении, но налог был уплачен своевременно и в полном объёме, то следует объяснить это своей опиской и сдать уточнённый расчёт в налоговую инспекцию. Таким образом вы избежите неприятных санкций от налоговиков.

Удачи в сдаче отчётности!

Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) - это обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим от него доходы. Расчет по форме 6-НДФЛ за полугодие 2018 года следует представить не позднее 31 июля 2018 года . Рассказываем, как отражаются в 6-НДФЛ отпускные и авансы.

Отпускные в 6-НДФЛ в "1С:ЗУП 8" (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат - день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) - день фактической выплаты.

Срок перечисления налога (дата для строки 120) - не позднее последнего числа месяца, в котором производились такие выплаты.

Отпускные выплачены в июне

Пример

При начислении отпускных в документе Отпуск указана плановая дата выплаты – 06.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог (рис. 1). Фактически отпускные были выплачены – 07.06.2018.

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты . Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 2).

Удержание налога производится при проведении документов на выплату. Дата удержания налога (дата для строки 110) это также дата указанная в поле Дата выплаты документа на выплату. Срок перечисления налога – не позднее последнего числа месяца , в котором производились такие выплаты. В разделе 2 расчета данная операция отражается как на рис. 3.

В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается.

Если, например, отпускные начислены в июне 2018 года, а выплачены в июле 2018 года, тогда такой доход отразится в разделе 1 и 2 расчета за 9 месяцев 2018 года, так как дата фактического получения этого дохода определяется как день его выплаты.

Или, например, отпускные начислены в мае, а выплачены в июне 2018 года – 07.06.2018 (как в нашем примере). Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 30.06.2018. Так как это выходной день, то срок перечисления переносится на 02.07.2018. Следовательно, эта операция не отражается в разделе 2 расчета за полугодие 2018 года. Она будет отражена в разделе 2 за 9 месяцев 2018 года. Однако, так как дата получения дохода по этой операции – 07.06.2018, то она попадет в раздел 1 расчета за полугодие 2018 года (рис. 3).

Отпускные выплачены вместе с зарплатой

В программе имеется возможность начислять зарплату за период с начала месяца по дату ухода сотрудника в отпуск непосредственно вместе с отпускными. В документе Отпуск устанавливается флажок Рассчитать зарплату за . При этом, так как дата получения дохода для отпускных и зарплаты определяется по-разному (для отпускных – по дате выплаты, для зарплаты – как последний день месяца начисления), то при расчете НДФЛ считается отдельно для каждой даты получения дохода (рис. 4).

Соответственно, при выплате отпускных с зарплатой общая сумма удержанного налога также учитывается отдельно по каждой дате получения дохода. Датой удержания налога при этом как для отпускных, так и для зарплаты считается дата выплаты, т.е. дата документа ведомости. Срок перечисления налога для зарплаты определяется как следующий за датой выплаты день, для отпускных – последний день месяца выплаты отпускных.

В разделе 2 расчета данная операция отражается двумя блоками строк (рис. 5).

Обратите внимание, что для зарплаты в этом случае получается, что дата удержания налога меньше, чем дата фактического получения дохода. В соответствии с разъяснениями ФНС, такое заполнение раздела 2 расчета по форме 6-НДФЛ допускается.

Отражение отпускных в 6-НДФЛ в других программах 1С:

Доплата отпускных в 6-НДФЛ в "1С:ЗУП 8" (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде доплаты отпускных – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (как и для сумм отпускных) (письма ФНС от 12.03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@).

Пример

Отпускные выплачены в марте 2018 года. В апреле ранее начисленные отпускные перерассчитаны, в результате необходимо доплатить сумму отпускных.

Если в результате перерасчета отпускных производится доплата, то она отражается в разделе 1 и 2 расчета по форме 6-НДФЛ в том отчетном периоде, в котором произведена (письма ФНС от 12.03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@) (рис. 6, рис. 7). Причем срок перечисления НДФЛ с доплаты отпускных (как и с суммы отпускных) – не позднее последнего числа месяца, в котором она выплачена.

Отражение доплаты отпускных в 6-НДФЛ в других программах 1С:

- "1С:Зарплата и кадры государственного учреждения 8" (редакция 3)

Аванс в 6-НДФЛ в "1С:ЗУП 8" (ред.3)

С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

Если аванс приходится на конец месяца (например, на 30 или 31 число), то при его выплате следует удержать и перечислить НДФЛ в бюджет, не дожидаясь перечисления зарплаты по итогам месяца. К такому выводу пришел Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804. В связи с чем не рекомендуем устанавливать в локальном нормативном акте выплату аванса в конце месяца.

Несмотря на то, что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц. С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

В программе при выплате зарплаты за первую половину месяца НДФЛ не удерживается (рис. 8). Поэтому эта операция не отражается в расчете по форме 6-НДФЛ. Выплаченная сумма аванса учитывается впоследствии в строке 130 раздела 2 блока, соответствующего выплате заработной платы за вторую половину месяца.

Отражение аванса в 6-НДФЛ в других программах 1С:

6-НДФЛ отпускные, как и любые другие выплаты, включает в состав доходов, подлежащих обложению налогом на доходы физлиц. Вместе с тем у отображения в 6-НДФЛ отпускных есть особенности. Как отразить переходящие отпускные и их перерасчет в форме 6-НДФЛ? В чем отличие НДФЛ с отпускных от налога с больничных пособий? Ответы на эти и другие вопросы рассмотрим в материале далее, а также изучим алгоритм отражения отпускных в форме 6-НДФЛ на примере.

- больничные — в течение 10 календарных дней после получения от работника соответствующего документа и выплачивают вместе с ближайшей зарплатой (п. 1 ст. 15 закона РФ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ»).

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

- даты признания дохода полученным для целей расчета НДФЛ — он соответствует дате выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ);

- срока для уплаты НДФЛ — ей является последняя дата месяца, в котором сделаны выплаты (п. 6 ст. 226 НК РФ).

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 2 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 2 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 2 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 1 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 020), удерживаемого с этих доходов налога (стр. 040) и фактически удержанного налога (стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 020, 040 и 070 будут заполнены в периоде выплаты дохода, а в раздел 2 данные по этой выплате попадут только в следующем отчетном периоде.

Подробнее об этом - в материале 6-НДФЛ и 2-НДФЛ: как показать январские отпускные, выданные 30 декабря? .

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

- начисление дохода в виде отпускных и относящегося к нему налога, вне зависимости от того, к какому периоду они относятся, в соответствии с фактической датой этих начислений и установленным для них сроком платежа попадут в общие цифры раздела 1 формы 6-НДФЛ;

- выплата отпускных будет показана в разделе 2 формы 6-НДФЛ с выделением по дате ее осуществления и сроку уплаты налога.

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

- При расчете отпуска была допущена ошибка, и в отчет попали неверные данные. В этом случае надо сдать уточненный отчет 6-НДФЛ с правильными сведениями в нем.

- Перерасчет имеет под собой законодательно обусловленные причины и правомерно осуществлен позже первичного расчета отпускных (например, при отзыве из отпуска, при увольнении, при переносе отпуска из-за несвоевременной выплаты отпускных). В такой ситуации данные по нему можно включить в соответствующие строки отчета того периода, в котором произведен перерасчет (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

О сроках, установленных для сдачи отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ» .

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

- Начисления дохода по отпускным и соответствующей ему суммы налога — в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 1 формы 6-НДФЛ попадают на общих основаниях (т. е. тогда, когда доход будет признан для целей начисления налога с него).

- Выплаты отпускных — ее внесение в раздел 2 формы 6-НДФЛ происходит по аналогии с выплатой иных доходов. Датой такого дохода признается день осуществления выплаты (подп. 1 п. 1 ст. 223 НК РФ, письма ФНС России от 21.07.2017 № БС-4-11/14329@, от 24.05.2016 № БС-4-11/9248).

- Срока уплаты налога — в нем заключается то существенное различие между отпускными (больничными) и иными доходами, которое, не меняя порядка заполнения формы 6-НДФЛ, приводит к существованию особого момента внесения данных по отпускным (больничным) в этот отчет.

Пример

Допустим, существуют такие исходные показатели:

|

Месяц 2018 года |

Число работ-ников |

Начислено |

Исчис-лен налог |

Выплачено |

Дата выплаты |

|||

|

Зарплата |

Отпускные |

Зарплата |

Отпускные |

|||||

|

Сентябрь |

||||||||

В форме 6-НДФЛ, с учетом того что выплаты зарплаты, производимые до окончания каждого месяца, являются авансами и НДФЛ по ним должен платиться в сроки, установленные для окончательного расчета (письмо ФНС России от 24.03.2016 № БС-4-11/4999), эти данные отразятся так:

В разделе 1:

- стр. 020: 736 275;

- стр. 030: 12 000;

- стр. 040: 94 155;

- стр. 060: 8;

- стр. 070: 95 827.

В разделе 2:

- стр. 100: 30.06.2018;

- стр. 110: 10.07.2018;

- стр. 120: 11.07.2018;

- стр. 130: 240 000;

- стр. 140: 30 680;

- стр. 100: 31.07.2018;

- стр. 110: 10.08.2018;

- стр. 120: 13.08.2018;

- стр. 130: 240 000;

- стр. 140: 30 680;

- стр. 100: 20.08.2018;

- стр. 110: 20.08.2018;

- стр. 120: 31.08.2018;

- стр. 130: 27 314;

- стр. 140: 3 551;

- стр. 100: 31.08.2018;

- стр. 110: 10.09.2018;

- стр. 120: 11.09.2018;

- стр. 130: 216 342;

- стр. 140: 27 604.

Выплата отпускных, осуществленная в сентябре, в раздел 2 отчета за 9 месяцев не попадет, поскольку срок оплаты НДФЛ по ним (30.09.2018) приходится на выходной и в силу этого смещается на 01.10.2018, но будет учтена в разделе 1 как фактически произведенная. В отчете за год строки, относящиеся к этой выплате, будут выглядеть так:

- стр. 100: 20.09.2018;

- стр. 110: 20.09.2018;

- стр. 120: 01.10.2018;

- стр. 130: 25 476;

- стр. 140: 3 312.

Сформированный отчет не забудьте проверить. О том, как это сделать, читайте в публикации «Как проверить 6-НДФЛ на ошибки?» .

Итоги

Отражение в форме 6-НДФЛ отпускных имеет свои особенности, связанные с установлением особого срока уплаты налога по ним. При этом существующий порядок заполнения формы принципиально не меняется.

Больше нюансов отражения отпускных в расчете 6-НДФЛ — в этой статье .