Можно ли вести бухгалтерский учет в ООО самостоятельно? Сам себе бухгалтер: когда, как, почему, зачем и кому это надо? С чего начать ведение бухгалтерии.

Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, специально для предпринимателей без бухгалтера)

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая "бесплатная" бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

- Управлении.

- Налогообложении.

- Бухгалтерии.

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

ОСНО

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй - до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы "за себя".

УСН ИП

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

ЕНВД

Этот режим, вместе с "упрощенкой", входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме. Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

Наша организация находятся на упрощенке. С 2013 года все организации на упрощенке обязаны вести бухучет. До этого момента никакого бухгалтерского учета не велось вообще никогда. Как нашей организации начать вести бухучет с нуля?

С начала 2013 г. все организации-упрощенцы должны вести бухучет (Статья 2 Закона от 06.12.2011 N 402-ФЗ (далее - Закон N 402-ФЗ)). Давайте посмотрим, что уже сейчас нужно делать тем, кто раньше его не вел.

Отчетность за 2012 г. сдавать не нужно, восстанавливать бухучет тоже

Но, несмотря на то, что новый Закон о бухучете (Закон N 402-ФЗ) с 01.01.2013 вступил в силу, отчетность за 2012 г. тем, кто не вел бухучет в прошлом году, сдавать в инспекцию не нужно. Ведь невозможно отчитаться за то, что вы не делали.

Таким образом, первую бухгалтерскую отчетность нужно составить и сдать в начале 2014 г. - это будет отчетность за 2013 г.

Согласны с этим и специалисты Минфина.

Из авторитетных источников

Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

"Организация, применяющая упрощенную систему налогообложения, которая не в 2012 г., отчетность за 2012 г. сдавать в налоговую инспекцию не должна. А поскольку сдача в инспекцию промежуточной бухотчетности отменена, впервые бухотчетность такой организации надо будет сдавать за весь 2013 г. в начале 2014 г.".

Напомним, что со следующего года по общему правилу бухгалтерскую отчетность надо будет сдавать в налоговую инспекцию и в территориальный орган госстатистики.

Некоторых смущает то, что в бухгалтерском балансе за 2013 г. надо будет указать еще и показатели на конец двух предыдущих лет (2011-го и 2012-го) (Приказ Минфина России от 02.07.2010 N 66н). Но это не повод для восстановления бухучета за эти годы: подобного требования нет ни в новом Законе о бухучете, ни где-либо еще. Если данные о каких-то показателях не известны, в отчетных формах можно просто поставить прочерки (Пункт 11 ПБУ 4/99). Хотя если ваша организация будет проходить аудиторскую проверку, то вам придется учитывать мнение вашего аудитора на сей счет.

Обмен опытом

Ефремова Анна Алексеевна, генеральный директор аудиторской фирмы ООО "Вектор развития"

"С 01.01.2013 организации на УСНО утрачивают право не вести бухгалтерский учет и не формировать отчетность, то есть за 2013 г. они должны , как и все другие организации. Причем без каких бы то ни было послаблений и льгот. Это означает, что их отчетность за 2013 г. должна быть сформирована в полном объеме, с сопоставимой информацией за прошлогодний период, льготы "сократить" отчетность упрощенцам не предоставлено. При этом речи о восстановлении учета нет: Закон был опубликован в декабре 2011 г. с условием его вступления в действие через год, в частности и для того, чтобы эти организации начали готовиться к формированию полноценной отчетности за 2013 г. с 01.01.2012.

Кстати, если провести параллель, то первое формирование отчетности по МСФО именно так и делается: формируются данные за отчетный, за прошлые годы и по состоянию на начало прошлого года, то есть возможности поставить прочерки за периоды, в которые организация фактически работала, нет.

Другой вопрос, что если упрощенец не подлежит обязательному аудиту, то такое "сокращение" объема отчетности никто не проконтролирует и в качестве нарушения ему не предъявит".

Решаем, как будем вести бухучет

Прежде всего нужно оценить объем бухгалтерской работы, то есть количество операций в организации. Если их немного, можно вести бухучет, к примеру, в программе Excel. Можно использовать и одну лишь книгу (журнал) учета фактов хозяйственной жизни, разработав ее форму самостоятельно (Информация Минфина России N ПЗ-10/2012) или взяв в качестве примера старенькую минфиновскую форму такой книги (Утверждена Приказом Минфина России от 21.12.1998 N 64н). Однако сам Минфин рекомендует использовать ее только тем, у кого в месяц не более 30 операций и нет "производства продукции (работ, услуг), связанного с большими затратами материальных ресурсов" (Информация Минфина России N ПЗ-3/2012).

Если операций много, лучше вести бухучет в специальной бухгалтерской программе. Цена простенькой версии такой программы составляет 3 - 3,5 тыс. руб. В Интернете можно найти и бесплатные бухгалтерские программы.

При выборе программы обратите внимание на то, чтобы она подходила для вашей организации, то есть учитывала специфику вашей деятельности. К примеру, если вы занимаетесь торговлей, посмотрите, есть ли в ней первичные документы для торговой деятельности (накладные для приемки и продажи товаров). Если вы занимаетесь грузоперевозками, вам понадобятся транспортные документы.

И конечно, лучше, если бухгалтерская программа будет "научена" правилам налогового учета при УСНО. Это облегчит вам расчет "упрощенного" налога и заполнение декларации по нему.

Оформляем учетную политику

Учетная политика - это документ, в котором надо закрепить основные принципы организации вашего учета, а также обозначить свой выбор в тех случаях, когда бухгалтерское законодательство дает такое право. Это, к примеру, могут быть методы начисления амортизации, стоимостный критерий отнесения имущества к амортизируемым основным средствам, способ определения стоимости материалов или товаров при их списании.

Чтобы упростить задачу небольшим организациям, наше издательство разместило на своем сайте конструктор учетной политики. В нем вам надо лишь отметить те варианты учета, которые вас более всего устраивают. Учетная политика применяется последовательно из года в год. Поэтому хорошенько обдумайте выбор. После этого останется лишь распечатать свою учетную политику и подписать ее у директора.

Также не забудьте зафиксировать свой выбор в бухгалтерской программе (большинство программ дают такую возможность). Отнеситесь к этому внимательно, чтобы не было расхождений между приказом, подписанным руководителем, и тем, что будет заложено вами в программу.

Обратите внимание: малые предприятия могут выбрать в бухучете кассовый метод (Пункт 5 ПБУ 1/2008; п. 12 ПБУ 9/99; п. 18 ПБУ 10/99). Однако мы его не рекомендуем, и вот почему:

- в бухучетных нормативных актах этот метод четко не прописан, вам придется самим разрабатывать особенности его применения в тех или иных конкретных ситуациях;

- на основании документов Минфина, в которых все же упоминается кассовый метод бухучета, можно сделать вывод, что бухгалтерский кассовый метод и кассовый метод, по которому вы считаете доходы и расходы при расчете "упрощенного" налога, - это разные вещи.

Например, сырье и материалы при упрощенке можно списать на налоговые расходы в том периоде, в котором они оплачены (Подпункт 1 п. 2 ст. 346.17 НК РФ). А вот при кассовом бухучете стоимость оплаченных материалов списывается не на финансовый результат, а лишь на счет 20 "Основное производство" (да и то только в момент отпуска в производство (Пункт 20 Типовых рекомендаций, утв. Приказом Минфина России от 21.12.1998 N 64н)). На финансовый результат стоимость материалов повлияет опосредованно - в составе себестоимости выпущенной продукции и лишь после ее реализации.

Совет

В бухгалтерской учетной политике лучше выберите привычный для всех метод начисления. Кассовый бухгалтерский метод учета доходов и расходов все равно не даст вам совпадения данных налогового и бухгалтерского учета.

Одним из приложений к учетной политике является рабочий план счетов бухучета. Если вы ведете бухучет в бухгалтерской программе, просто распечатайте из нее список указанных там счетов.

Примечание

Минфин разрешает малым предприятиям сократить количество счетов в своем рабочем плане (Пункт 3 Информации Минфина России N ПЗ-3/2012; разд. 2 и 3 Типовых рекомендаций, утв. Приказом Минфина России от 21.12.1998 N 64н). К примеру, вместо счетов 62 "Расчеты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 79 "Внутрихозяйственные расчеты" финансовое ведомство рекомендует использовать один счет - 76 "Расчеты с разными дебиторами и кредиторами". Если вам подобное "объединение" удобно, можете им воспользоваться. Но если операций, активов и обязательств много, удобнее вести более детализированный учет и пользоваться каждым счетом по его прямому назначению.

Если вы ведете бухучет без программы, распечатайте план счетов бухучета с нашего сайта (из конструктора учетной политики).

Определяем "входящие" остатки по счетам бухучета

Остатки по счетам на 01.01.2013 нужны как отправная точка для дальнейшего учета. Кроме того, надо свести баланс на эту дату: сумма всех пассивов должна совпасть с суммой всех активов.

Для ввода начальных остатков по счетам в бухгалтерскую программу, как правило, используется вспомогательный счет 00. К примеру, при вводе остатка по счету 50 "Касса" надо сделать проводку дебет счета 50 - кредит счета 00. Если вы должны конкретному поставщику деньги, то надо сделать проводку: дебет счета 00 - кредит счета 60.

Лучше всего начать с инвентаризации. Только инвентаризация позволит вам определить, сколько у вас в организации активов и обязательств и какие они. Для облегчения оформления инвентаризации воспользуйтесь унифицированными формами ИНВ-1 - ИНВ-26. В первую очередь установите физическое наличие имущества. Затем это имущество надо будет оценить и определить, на каком счете оно должно учитываться. Учтите: вам нужно не только посчитать общую сумму, которую вы "забьете" на счет бухучета, но и организовать аналитический учет ваших активов. Ведь без этого дальнейший бухучет невозможен. К примеру, мало определить общую стоимость основных средств: для дальнейшего начисления амортизации потребуются данные о каждом ОС в отдельности.

Внимание! Инвентаризация поможет ничего не упустить в начатом вами учете.

Инвентаризация обязательств заключается в их проверке и выходе на правильное сальдо расчетов с контрагентами, сотрудниками, бюджетом или внебюджетными фондами. Ситуация аналогичная: надо не просто получить общую сумму, но и определиться, из каких задолженностей она состоит.

Посмотрим, как определить остатки по наиболее распространенным счетам бухучета на начало дня по состоянию на 01.01.2013.

(!) Счет 50 "Касса" . В качестве входящего сальдо надо указать остаток денег в кассе, который нужно взять из первого листа кассовой книги на 2013 г.

(!) Счет 51 "Расчетные счета" . Входящим сальдо будет остаток денег на банковском счете организации, который указан в первой банковской выписке за 2013 г.

(!) Счет 01 "Основные средства" . Вы должны указать первоначальную стоимость ваших основных средств. Эти данные у вас должны быть, ведь учет ОС и нематериальных активов должны были вести все упрощенцы. Если же по каким-то причинам такой учет вы не вели, нужно для каждого вашего ОС:

- найти накладную на его приобретение;

- определить срок полезного использования;

- выбрать метод амортизации (как правило, большинство выбирает линейный метод).

(!) Счет 02 "Амортизация основных средств" . На нем вы должны показать начисленную амортизацию по всем вашим основным средствам. Сумму амортизации для каждого ОС, как правило, определяют по формуле (иногда применяются коэффициенты к норме амортизации, но это - редкость):

(!) Счет 10 "Материалы" . Вы должны указать общую стоимость остатков сырья и материалов на начало 2013 г. Но проверять вам нужно прежде всего ваш склад, то есть сырье и материалы, которые еще не используются в вашей организации. Не нужно ходить по офису и считать канцелярские скрепки на столах - такие материалы уже должны быть списаны с балансовых счетов.

После того как вы определите натуральные остатки ваших материалов, чтобы их оценить, вам потребуются данные из накладных на их приобретение. Если же накладных у вас много и цены покупки, к примеру, одних и тех же материалов различаются, можно сделать так: смотрим на количество материалов и подбираем под них последние накладные. К примеру, по состоянию на конец дня 31.12.2012 на складе 500 кг гвоздей. Последние два поступления были такие:

- накладная от 15.12.2012 - 300 кг по 100 руб.;

- накладная от 10.12.2012 - 400 кг по 90 руб.

Стоимость остатков гвоздей (500 кг) равна 48 000 руб. (300 кг x 100 руб. + 200 кг x 90 руб.).

Учтите, что по счету 10 отражаются также хозяйственный инвентарь, инструменты и иное "малоценное" имущество - недорогие неамортизируемые основные средства (стоимость которых менее лимита, установленного для основных средств в вашей бухучетной политике, - как правило, он равен 40 000 руб.). Но это не любая обнаруженная при инвентаризации "малоценка":

(если) вы уже начали что-то из такого "малоценного" имущества использовать в своей деятельности, его стоимость не нужно отражать на счете 10. Чтобы не запутаться, надо лишь отразить "малоценку" на забалансовом счете в условной оценке (к примеру, 1 руб., так вы избежите неясностей при проведении следующих инвентаризаций). Ведь неамортизируемое имущество списывается на расходы в момент его передачи в производство (или для иного использования по назначению);

(если) "малоценное" имущество еще вами не использовалось (к примеру, оно хранится на складе), то его стоимость надо учесть при формировании остатков по счету 10 "Материалы". Так что придется искать накладные на покупку такой "малоценки".

(!) Счет 41 "Товары" . Данные о количестве товаров и их стоимости можно взять из налогового учета.

(!) Счета 43 "Готовая продукция" , 20 "Основное производство" . В определении этих остатков тоже поможет инвентаризация: пересчитываете все, что есть у вас на складах и в цехе. С оценкой немного сложнее: такие остатки надо оценить по затратному методу - по сумме ваших расходов. В этом вам наверняка смогут помочь производственники. Ведь для того чтобы установить цену продукции не себе в убыток, нужно представлять свои затраты на ее создание. Так что хотя бы приблизительная стоимость должна быть известна.

При оценке готовой продукции можно пойти и по другому пути: отталкиваться от продажной стоимости и средней нормы прибыли в вашей организации.

Как бы вы ни считали, идеально достоверной оценки вам не вывести: для этого надо было вести бухучет на всех стадиях производства. Поэтому придется довольствоваться хотя бы приблизительными данными.

(!) Счета расчетов с контрагентами : 76 "Расчеты с разными дебиторами и кредиторами", 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками". Наверняка у вас есть данные о том, "кто, кому и сколько должен". Если должны вы, то это кредиторская задолженность, ее надо отразить по кредиту счетов 76, 60, 62 и дебету счета 00. Если должны вам, то это дебиторская задолженность, ее надо отразить по дебету счетов расчетов и кредиту счета 00.

Можно, конечно, устроить проверку "с пристрастием" и поднять все документы за последние 3 года (более ранние смысла смотреть нет, ведь у них на 31.12.2012 наверняка уже истек срок исковой давности). Если вы в чем-то сомневаетесь, проведите сверку с контрагентами.

(!) Счета расчетов с бюджетом и внебюджетными фондами : 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению". Если у вас не было задолженности перед бюджетной системой в декабре 2012 г., надо отразить долг по "упрощенному" налогу по итогам 2012 г. Эту сумму вы укажете в дальнейшем в декларации по УСНО.

То же самое - со страховыми взносами (для определения их суммы пригодятся расчеты РСВ-1 и 4 ФСС). По состоянию на 31.12.2012 вы должны начислить взносы за декабрь. Если вы их не заплатили в декабре, у вас будет задолженность на 01.01.2013.

Сумму НДФЛ, которую вы должны перечислить в бюджет, можно посчитать на основе индивидуальных карточек работников и зарплатных ведомостей.

Ну а если у вас есть иные долги перед бюджетами, конечно, и о них надо не забыть. Сверка с налоговой и фондами весьма желательна, но не всегда физически возможна.

(!) Счет 70 "Расчеты с персоналом по оплате труда" . Если зарплата за декабрь полностью не выдана в том же месяце, то сумму долга вы можете посмотреть по зарплатной ведомости. Но могут быть и иные задолженности - к примеру, если кто-то из работников долго болеет и не может забрать из вашей кассы зарплату.

(!) Счет 71 "Расчеты с подотчетными лицами" . Данные о взаиморасчетах с работниками по выданным авансам наверняка у вас есть, так что оценить общую сумму задолженности труда не составит. Если вы хотите проверить ваши взаиморасчеты, можете поднять первичку по выданным работникам суммам и по их расходованию (приказы директора, расходные кассовые ордера, авансовые отчеты и т.д.). Но не особо увлекайтесь: проверять документы старше 3 лет смысла нет.

(!) Счет 80 "Уставный капитал" (пассивный). Тут все просто. Смотрите в устав или в выписку из ЕГРЮЛ.

(!) Счет 75 "Расчеты с учредителями" . Как правило, задолженностей у учредителей по оплате уставного капитала в давно работающих организациях нет. Если же вы не выплатили до конца декабря дивиденды, которые вы должны учредителям, для подтверждения суммы своего долга вам понадобится решение собственников о выплате этих дивидендов.

(!) Счет 84 "Нераспределенная прибыль (непокрытый убыток)" . Рассчитывается "остаточным" методом. Когда вы уже посчитали остатки по всем другим счетам, надо взять разницу между активами и пассивами и отразить эту сумму либо как прибыль (если ваши активы больше пассивов), либо как убыток (в обратной ситуации).

Если нет вложений во внеоборотные активы, финансовых вложений, резервного капитала и остатков по иным счетам, редко встречающимся у маленьких компаний, в большинстве своем формула для расчета нераспределенной прибыли будет выглядеть так:

К примеру:

- стоимость вашего имущества - 20 000 руб., из них:

- стоимость остатков материалов - 5000 руб.;

- остаточная стоимость ОС - 15 000 руб. (первоначальная стоимость - 120 000 руб., сумма начисленной амортизации - 105 000 руб.);

- сумма кредиторской задолженности - 30 000 руб.;

- сумма дебиторской задолженности - 45 000 руб.;

- величина уставного капитала - 10 000 руб.

Других активов и обязательств нет. Считаем показатель нераспределенной прибыли: (20 000 руб. + 45 000 руб.) - (30 000 руб. + 10 000 руб.) = 25 000 руб. Эту сумму отражаем по кредиту счета 84. Если бы получили отрицательное значение, отразили бы убыток по дебету этого счета.

При вводе остатков в бухгалтерской программе определить остаток по счету 84 еще легче. После того как вы введете остатки активов и обязательств при помощи вспомогательного счета 00, образовавшаяся на нем разница и будет суммой нераспределенной прибыли (если сальдо счета 00 кредитовое) или непокрытого убытка (если его сальдо дебетовое).

Вот, в общем, и все. К ведению бухучета в 2013 г. вы уже готовы. И в январе можно спокойно начинать работать.

В пояснительной записке к годовой отчетности за 2013 г. не забудьте указать: вы не отражаете показатели за прошлые годы по причине того, что бухучет до 2013 г. не вели.

Ну а если у вас возникнут вопросы, не освещенные в этой статье, пишите нам. Мы постараемся вам помочь.

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

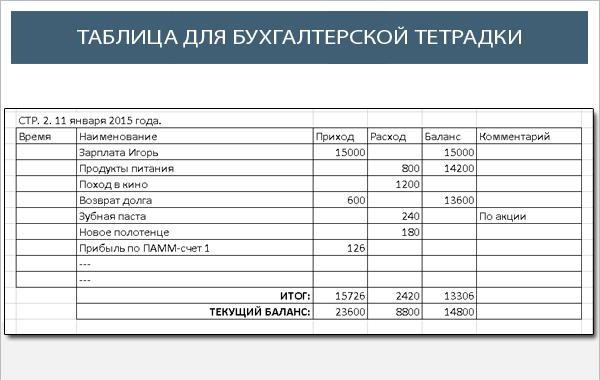

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Цели учета:

- контроль сохранности продукции;

- контроль объемов продаж;

- получение достоверной информации о товарных остатках, оборачиваемости;

- получение правдивой информации о финансовых потоках, состоянии дел.

Он подразумевает не только управление товарными остатками, закупом, но и контроль за ведением бухгалтерской документации, своевременностью проведения инвентаризации, правильностью оформления возвратов, списаний.

- хищения;

- перерасход денег;

- банкротство предприятия.

Этапы контроля в розничных точках

Контролирует процесс перемещения в магазине материально-ответственное лицо, оно же ведет отчетность. В зависимости от размеров штата, это: товаровед, заведующий, владелец магазина.

Процесс контроля условно делят на 3 вида:

- контроль поступлений;

- продаж;

- хранения.

Мнение эксперта

Аркадий Астрахан, генеральный директор ООО «Номинейшен-Ритейл» (Москва):

«Когда мы начинали в 2006 году сеть Nomination в Иркутске, то учет велся на бумажных носителях: тетрадь учета продаж с копией (под копирку) для бухгалтера, который заносил эти движения в 1С.

1С была полулегальной, поэтому не требовала регулярных затрат.

Минусов у системы тысяча:

- нет статистики движения товаров,

- заказы делаются «наобум»,

- ABC-анализ невозможен,

- отсутствует контроль над продавцами в плане махинаций на скидках,

- нет оперативного контроля за остатками (продажи заносятся в программу учета 1-3 раза в месяц),

- не отслеживается взаимосвязь между движением денежных средств и товаров.

С подобной системой сеть доросла до 9 магазинов в 3 городах, однако устраивать нас перестала намного раньше: системные потери намного превышали стоимость внедрения полноценного учета.

Поэтому программное обеспечение по качественному и всеобъемлющему учету необходимо использовать уже в самом начале торговой деятельности».

Продукцию оприходуют на основании сопровождающих документов поставщика: ТОРГ-12 (товарная накладная), товарно-транспортных накладных, спецификаций.

Обязательно проверяется корректность их заполнения, присутствие оригинальных печатей, подписей руководства, соответствие количественных, качественных характеристик закупки. Проверяют сохранность упаковок, товарный вид, соответствие веса, указанного на упаковке. Для продуктового магазина важно проверить сроки реализации продуктов.

Уважаемые владельцы маленьких магазинов! Программа Бизнес.ру Розница поможет вам легко начать вести учет товара, управлять закупками, получать правдивую информацию о выручке.

Всю отчетность можно будет сформировать за 2 клика!

Если фактические и отписанные поставщиком значения сошлись, экземпляры ТОРГ-12 заверяют печатью, подписью ответственного. Если нет - составляют акт формы ТОРГ-2, в котором перечисляют несоответствия по каждой позиции, фактические количества.

После приемки, поступления распределяют сразу в торговый зал или предварительно заносят на баланс склада.

Разделив процесс на отдельные шаги, получаем:

- прием товаров на хранение;

- размещение на складе в оптимальных условиях;

- контроль за соблюдением температурного режима, правил товарного соседства на складе;

- выдача в торговый зал;

- пополнение запасов.

Ответственность за товары, находящиеся на складском хранении (с момента прихода до продажи), несет заведующий складом, кладовщик, заведующий секцией, магазином. Выбор материально-ответственно лица зависит от размеров магазина, главное - назначить его приказом, заключить договор материальной ответственности.

Он отслеживает движения внутри склада, выдачу в торговый зал, возврат, отвечает за соблюдение условий хранения.

Способ контроля складских остатков определяется видом хранения, объемами, количеством наименований.

Способы складского учета

Оснащение, площадь складских помещений, тип ассортимента влияют на способы хранения, вид учета. В розничной торговле приняты 4 основных способа складского учета:

Онлайн программа Бизнес.Ру для автоматизации небольших магазинов позволит эффективно и без лишних усилий вести складской учёт, получать отчёты по продажам в удобное время!

⦁Партионный : поступившая на склад партия, сопровождающаяся отдельной ТТН или ТОРГ-12, укладывается отдельно. Она содержит позиции разной номенклатуры, сортов. Способ удобен для контроля своевременности оплаты привозов, но подразумевает наличие огромных складских площадей, усложняет отчетность по остаткам каждого наименования: они хранятся в разных местах.

⦁Сортовой : распределение поступлений по складским площадям идет в зависимости от сорта поступившей продукции. Недостаток: трудно найти позиции одного сорта с разными отпускными ценами.

⦁Партионно-сортовой : поступления делят на партии, хранящиеся отдельно, внутри партии разделяют на сорта.

⦁Номенклатурный : используют для дорогих, крупногабаритных товаров. Пример: отдельно ювелирные украшения из серебра, золота, платины, с камнями, без камней и т.п.

Контроль движения номенклатуры на складе неразрывно связан со способами хранения:

1.Партионный способ контролируют партионной картой - ведомостью, заводимой на каждую пришедшую партию, учитывающей все списания, выдачи, приемы, продажи. Ведется в 2 экземплярах: один хранится на складе, второй - в бухгалтерии. Карта содержит данные:

⦁номер товарной партии;

⦁дата открытия карты;

⦁номер, наименование ТТН или ТОРГ-12, сопровождавшей завоз;

⦁наименование товарных позиций;

⦁число мест или масса нетто;

⦁дата выбытия, количество, перечень позиций;

⦁номер, название расходного документа, сопровождавшего выбытие (продажу, списание, возврат);

⦁дата закрытия карты (когда товар партии закончился).

Карта регистрируется в реестре, хранящемся в бухгалтерии. Плюсы: не проводя полную ревизию склада, выявляются недостачи, пересортица, излишки внутри партии.

2.Сортовой способ хранения: учет на нумерованных товарных карточках или в товарных книгах с нумерованными листами. Карточки перечисляют в журнале, выдают под роспись. В товарной книге отдельному наименованию каждого сорта отводят несколько листов. Данные вносят на основании приходных или расходных документов ежедневно.

3.При партионно-сортовом способе хранения ведут одновременно партионную карту и товарные карточки.

4.Номенклатурный способ : ведение товарных карточек, книги.

Упорядочить отчетность, процесс распределения по складу товаров помогает ведение адресного хранения распределение приходов по маркированным ячейкам, складским зонам. Оно освобождает до 30% площади хранения, сокращает отклонения в складском учете с 2,5% до 0,5%.

Контроль продаж

Самые тонкие места учета товаров - процесс передачи со склада в торговый зал, списание естественной убыли или потерь по халатности. Именно на этих этапах товарного движения возможно проведение махинаций, воровства. Существуют государственные нормативы товаров, подлежащих естественной убыли. Таковой не подвержены штучные и фасованные изделия.

Говоря простым языком: если шерстяные платья на складе съела моль, то виновато материально-ответственное лицо, не обеспечившее надлежащих условий хранения, списание проходит из прибыли магазина и его зарплаты.

Учёт продаж ведётся следующим образом:

- Бухгалтерия ведет учет реализации на счете 90 «Продажи», имеющем дебетовую и кредитную части.

- Дебет: цена поставщика, расходы на хранение, налоги (НДС, акциз и т.п.). Кредит: отпускная стоимость, включающая НДС.

- Ежедневные или посменные отчеты кассиров - основа для бухгалтерских проводок реализации. Они отражают объем выручки, долю расходов, чистой прибыли, подсчитывают ежемесячно, отнимая от прибыли дебетовую часть.

Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

Передача со склада в торговый зал документируется, при автоматизированном учете - программы содержат типовые проводки внутреннего перемещения товаров, при ручном - зависит от способа учета.

Приобретение товаров покупателем подтверждается расчетно-кассовым чеком, отображается в книге кассира-операциониста, куда ежедневно заносят данные промежуточного (Х-, посменного), конечного Z-отчета.

Бухгалтерия ведет учет реализации на счете 90 «Продажи», имеющем дебетовую и кредитную части. Дебет: цена поставщика, расходы на хранение, налоги (НДС, акциз и т.п.). Кредит: отпускная стоимость, включающая НДС.

Ежедневные или посменные отчеты кассиров - основа для бухгалтерских проводок реализации. Они отражают объем выручки, долю расходов, чистой прибыли, подсчитывают ежемесячно, отнимая от прибыли дебетовую часть. Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

Способы ручного учета в торговле

В процессе учета необходимо каждую поступившую на склад единицу товара записать, фиксируя цену поставки, количество, стоимость продажи. Каждый этап, через который проходит наименование, хранящееся на складе, надо зафиксировать во внутренних документах компании, подтвердить его кассовым чеком, приходным ордером. Только в этом случае бухгалтер составит налоговой отчет, не вызывающий вопросов.

Отчеты движения товаров бывают в двух видах:

- Суммовые;

- Потоварные или аналитические.

Суммовой способ учета подходит для магазинов с небольшим ассортиментом, показывает, как вести учет товара в магазине одежды без компьютера, пользуясь тетрадью «приходов-расходов». Используют сумму документов: пришел товар, посчитали сумму по цене реализации, записали. Каждый день от этой суммы минусуем выручку. Получившаяся разница - складской остаток.

После ревизии: расчетный остаток «минус» фактический остаток «равно» недостача.

- Минус суммового способа : отсутствие товарной аналитики, возможности ABC-анализа подсчет точной прибыли с каждой товарной позиции. При суммовом способе сложно поймать за руку продавца, сбывающего «левый» товар, возможны ошибки калькуляции.

- Плюс : минимум документов, с бухгалтерией справится начинающий.

Аналитический способ позволяет проводить детальный анализ товарных запасов, динамики продаж. Самый простой вариант ведется в Excel, отводя каждому месяцу новую страничку.

В первую графу файла переносят полную информацию о товаре: производитель, вес, цена, вид упаковки.

Во второй отмечают объем поступлений в текущем месяце, в следующей - количество продаж.

Последняя графа - остатки по каждой позиции, отдельно записывают информацию по возвратам, испорченному или просроченному товару, результатам ежемесячных ревизий.

Аналитический способ лег в основу программного обеспечения для бухгалтерского учета.

В розничном магазине используют либо программное обеспечение, устанавливаемое на компьютер, либо бухгалтерские онлайн-сервисы. Выбор зависит от возможностей владельца бизнеса, привычек бухгалтера.

Инструкция ручного контроля движения товаров

Автоматизировать систему бухгалтерского учета, движения товаров могут позволить себе даже небольшие торговые точки. Мы расскажем пошагово, как вести учет товаров в небольшом продуктовом магазине или магазине одежды.

Первый шаг: прием товаров на склад

Любая поставка сопровождается накладными, счетами-фактурами (если поставщик - плательщик НДС). Для них заводят журнал приходных документов, в котором фиксируют номер, дату, сумму. Это можно делать вручную или на компьютере, используя Excel.

Второй шаг: внутреннее перемещение товаров

Со склада товары должны попасть в торговый зал или секцию не только физически, но и по бухгалтерским проводкам. Здесь можно поступить двумя способами: отдать товары под отчет продавцу или переместить в торговый зал, выписав внутреннюю накладную ТОРГ-12. Каждый отпуск со склада заносят в журнал или реестр внутреннего перемещения товаров.

Третий шаг: реализация

Магазин оснащается кассовым аппаратом в обязательном порядке, каждая покупка подтверждается кассовым чеком. Дополнительно контролировать продавцов поможет журнал продаж, ведущийся вручную, в который продавец записывает каждую проданную позицию. В конце смены между чеками и журналами делают сверку.

Как работает онлайн-касса, подробнее читайте .

Если товары продают юридическим лицам, то выписывают копию чека, ТОРГ-12, счет-фактуру, данные заносят в журнал.

По желанию владельца магазина, можно убрать второй этап учета, занося поставки на баланс торгового зала. Такой вариант приемлем для магазинов с небольшой номенклатурой или маленькой площадью торгового зала.

Юридические лица, работающие по упрощенной системе налогообложения, обязаны вести книгу доходов и расходов.

Расходы: закупка товаров, материалов для оказания услуг и т.п.

Доходы: деньги от реализации.

Книга ведется в электронном или бумажном варианте. Электронную версию распечатывают ежемесячно (ежеквартально), нумеруют листы, прошивают. Бумажная сразу ведется на пронумерованных, прошитых листах.

Сложнее юридическим лицам, плательщикам НДС. Они обязаны использовать план счетов бухгалтерского учета, контролировать наличие счетов-фактур, учитывать ассортимент по себестоимости и отпускной цене. Отдельно учитывают номенклатуру, наценку, НДС, расходы, финансовые результаты торговли.

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи - что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять - штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Ведение бухгалтерского учета ИП в 2019 году

Законом № 402-ФЗ установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой - налоговый учет.

Налоговый учет - это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один - профессионально. Бухгалтером для ИП может быть штатный работник или специалист . Если количество хозяйственных операций у ИП не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2019 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2019 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже рассказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: « ». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем вам получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в нашей .Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем, ее состав не зависит от выбранного налогового режима и количества работников. В 2019 году за работников сдают несколько видов отчетности: в ПФР, в ФСС и в налоговую инспекцию. Например, до 20 января всем ИП с работниками необходимо сдать . Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы, ЕНВД, ПСН, даже при наличии работников можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, БСО, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в . Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость - . Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчетности ИП на УСН в 2019 году без работников - 30 апреля, и в этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2019 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2019 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты в фонды:

- срок сдачи отчетности в ПФР (форма СЗВМ) - каждый месяц, не позднее 15 числа месяца, следующего за отчетным;

- срок сдачи отчетности в ФСС (форма 4-ФСС) - ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно.

Кроме этого, есть отчеты за работников, которую сдают в налоговую инспекцию: единый расчет по взносам; 2-НДФЛ; 6-НДФЛ. Полный календарь отчетности работодателей для всех режимов смотрите .

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2019 году по разным режимам мы собрали в таблицу.

Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

авансовый платеж | авансовый платеж - 25.07 | авансовый платеж - 25.10 | декларация и налог по итогам года |

|

ЕНВД | декларация - 20.04, квартальный налог - 25.04 | декларация - 20.07, квартальный налог - 25.07 | декларация - 20.10, квартальный налог - 25.10 | декларация - 20.01, квартальный налог - 25.01 |

ЕСХН | авансовый платеж за полугодие - 25.07 | декларация и налог по итогам года - 31.03 |

||

ОСНО | 2. авансовый платеж по НДФЛ - 15.07 | 2. авансовый платеж по НДФЛ - 15.10 |

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от .

Надеемся, что наша пошаговая инструкция о том, как вести бухгалтерию ИП самостоятельно в 2019 году, ответила на все ваши вопросы.