Единый сельскохозяйственный налог (есхн) – что это за налог, кто применяет, особенности. Авансовые платежи по есхн: считаем правильно Авансовый платеж по есхн в году

Начиная с 1 января 2017 года плательщики сельхозналога могут учитывать в составе расходов только суммы налогов, уплаченных лично, а также денежные средства, имущество и имущественные права, переданные ими для погашения долгов, возникших при уплате налогов за налогоплательщика третьими лицами. Кроме этого, перейти на уплату ЕСХН теперь могут ИП и ООО, оказывающие услуги вспомогательного характера сельхозпроизводителям.

Существенных изменений ЕСХН 2017 году не претерпел. Всего их 4. Рассмотрим вкратце каждое из них.

Изменения по ЕСХН в 2017 году

- Добавление нового вида деятельности, позволяющего применять данный режим налогообложения;

С 2017 года перейти на ЕСХН могут ООО и ИП, оказывающие вспомогательные услуги сельхозтоваропроизводителям в области производства сельхозкультур и их послеуборочной обработки. К таким услугам законодатель отнес подготовку полей, посев, возделывание и выращивание сельхозкультур, их опрыскивание, обрезку деревьев, пересадку риса, рассаживание свеклы, уборку урожая и обработку семян до момента посадки.

Кроме этого, к указанным услугам с нового года относятся работы по осмотру стада, его перегонке и выпаса, содержания сельхозживотных и уходу за ними.

Применять ЕСХН по указанным видам деятельности можно при условии, что доход от нее составляет не менее 70 % от общей суммы доходов ООО или ИП.

- Изменение порядка учета расходов по суммам уплаченных налогов;

С нового года ИП и ООО, применяющие ЕСХН, могут учитывать в составе расходов суммы налогов (кроме ЕСХН и НДС) уплаченные только ими лично. Напомним, что ранее Налоговый кодекс указанного уточнения не содержал;

- Добавления нового вида расходов, который можно учесть при расчете налога;

Теперь в составе расходов плательщики единого налога могут учесть затраты (в виде денежных сумма, имущества и имущественных прав) на погашение задолженности, возникшей при уплате третьим лицом налогов за плательщика (кроме ЕСХН и НДС).

- Страховые взносы можно учесть в составе расходов только после их фактической уплаты.

Рассмотрев основные изменения, вступившие в силу с 2017 года, вкратце рассмотрим, что из себя представляет данный режим налогообложения.

Кто вправе перейти на ЕСХН

(Доход - Расход) х 6%

Примечание: страховые взносы при ЕСХН в 2017 году учитываются на дату их фактической уплаты.

Совмещение сельхозналога с иными системами налогообложения

Предприниматели могут совмещать сельхозналог с патентной системой и налогообложения и ЕНД, а организации только со вмененкой.

ЕСХН в 2017 году: какие изменения ждут сельхозтоваропроизводителей

Подводя итоги, вкратце обозначим ключевые изменения, вступившие в силу в 2017 году:

- Расширение числа лиц, имеющих права перейти на применение сельхозналога. Теперь начать работу на сельхозналоге могут ООО и ИП оказывающие вспомогательные услуги сельхозтоваропроизводителям;

- Изменение порядка учета страховых взносов;

- Возможность учета в составе расходов денежных средств, имущества и имущественных прав, переданных другому лицу в счет погашения задолженности, возникшей вследствие уплаты этим лицом налогов за должника;

- Изменение порядка учета уплаченных в налоговом периоде обязательных платежей.

Единый сельхозналог – это система, созданная специально для товаропроизводителей различной сельхозпродукции. Налогоплательщики – крупные и мелкие предприниматели, компании, изготавливающие и продающие разнообразные продукты сельского хозяйства, например:

- продукты животноводства;

- разведение рыб;

- лесные материалы и т. д.

Важно отметить, что рыбхозы также относятся к плательщикам ЕСХН.

Внимание! Те предприятия либо частные предприниматели, которые не являются производителями, а лишь обрабатывают и перерабатывают сельхозпродукцию, не имеют права оплачивать ЕСХН. Более подробно данный вопрос раскрыт в пункте 2.1 статьи 346.2 Налогового кодекса.

Оплачивая ЕСХН, предприниматели наряду с организациями могут не оплачивать некоторые виды налога.

Уплата ЕСХН является поводом для освобождения от таких платежей, как:

- (с предприятий), в данном случае исключается налог, оплачиваемый с дивидендных доходов и отдельных обязательств.

- (предприятиям и ИП).

- . Исключением является налог, который взимается при ввозе товаров, а также в случае выполнения договора товарищества либо доверительного имущественного управления (с организаций, предпринимателей).

- (для ИП) за сотрудников НДФЛ оплачивается в установленном порядке.

Регламентируется данное положение статьей 346.1 НК.

Переход на ЕСХН

Пункт 5-й статьи 346.2 НК предусматривает переход на отчисления по ЕСХН на добровольных началах. Обязательна подача соответствующего по месту нахождения юрлица.

Внимание! В тех случаях, когда ИП либо предприятие осуществляют деятельность, находясь на «упрощенке» либо общей схеме, переход они смогут сделать только с начала последующего года. Для этого требуется подача уведомления в соответствующей форме до 31 декабря текущего года.

Если организация или ИП только зарегистрировались, в 30-дневный срок после регистрации они обязаны подать соответствующий документ о переходе на ЕСХН (порядок подачи уведомлений о применении ЕСХН в статье 346.3 НК).

Если компания и предприниматель не подали уведомление в указанный срок, переходить на единый сельхозналог они не могут.

Условия для перехода

Законом регламентированы условия, обеспечивающие возможность оплачивать сельхозналог.

Основное правило, дающее возможность перехода, – объем производства сельхозпродукции должен превышать 70% от общего числа выпускаемых товаров.

Применение сельхозналога запрещено для компаний либо предпринимателей, занимающихся выпуском подакцизных товаров, ведут деятельность в сегменте игорного бизнеса либо являются бюджетными.

Особые условия установлены для рыбхоза. Более подробно в статье 346.2.

Налоговые объекты – доходы, сниженные на величину производственных расходов.

Расчет сельскохозяйственного налога

Сумма = СН х НБ

Сумма налога к оплате:

- СН – налоговая ставка;

- НБ – налоговая база (выражение в деньгах, уменьшенное на число полученных доходов);

- налоговая ставка – 6%.

Определение доходов и расходов происходит путем нарастающего результата с начала года. Законом- предусмотрена также возможность снижения налоговой базы на сумму числа убытка, полученного в минувших годах. Более детально – в пункте 5-м статьи 346.6 Налогового кодекса.

Оплата и отчетность

Налоговым сроком считается год, а отчетным – полугодие. То есть получается:

- Авансовая оплата – не позже 25 дней полугодия.

- Оплата – не позже 31 марта нового последующего года.

Оплачивать возможно несколькими способами:

- платежным поручением;

- с использованием клиент-банка.

Аванс засчитывается в счет по итогам периода (года).

Заполнение и подача декларации

Отчетность подается в местную налоговую не позже 31-го марта года, следующего за истекшим сроком. Если деятельность была прекращена, отчетность подается не позднее 25-го числа месяца, который следует за тем, когда подавалось уведомление. Регламентируется данное положение в статье 346.10 пункте 1-м подпункте – 2.

Отчетность подается в специально установленной форме.

Нарушения

При ненадлежащем соблюдении налоговых обязательств по сельскохозяйственным отчислениям, предусмотрены следующие санкции:

- Опоздание сдачи отчета – 5-30% от неоплаченной суммы. За каждый месяц после просрочки, до 1000 рублей (статья 119 Налоговый кодекс).

- Неоплата налога – 20–40% суммы задолженности.

Льготы при использовании режима ЕСХН не предусматриваются.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже.

Аграрные производители, осуществляющие деятельность по схеме налогообложения, предусматривающей уплату ЕСХН, обязаны по итогам первого отчетного периода произвести необходимые расчеты и уплатить исчисленную сумму налога в бюджет.

Отчетным периодом по сельхозналогу считается временной отрезок с января по июнь текущего года.

До 25 июля следует отразить в бухгалтерском учете авансовые транши по ЕСХН и перечислить их на счет налогового органа.

Алгоритм подсчета ЕСХН

По методике подсчета единый сельхозналог аналогичен УСН (доходы минус расходы). Разница состоит в том, что ставка ЕСХН не подлежит региональному пересмотру и составляет 6% (исключение сделано только для Республики Крым и г. Севастополя). Формула, по которой исчисляется ЕСХН, выглядит следующим образом:

ЕСХН = НБ х 6%,

где НБ – объект налогообложения, составляющий разницу между полученными доходами и произведенными затратами.

Как подсчитать доходы при ЕСХН

Начиная с 01 января, все налогоплательщики, применяющие ЕСХН, обязаны вести Книгу учета, в которой последовательно и подробно фиксируются хозяйственные операции. Все полученные средства, поступившие в кассу или на расчетные счета фирмы/ИП, отражаются в графе доходов. Под налогообложение попадают не только суммы полученной выручки, но и внесенные по договорам авансы.

Важно: в отличие от налогоплательщиков, использующих ОСНО, при ЕСХН применяется , т.е. для расчета налога берутся во внимание только те суммы, которые фактически «прошли» по кассе и расчетному счету.

В большинстве случаев сельхозпроизводители получают от государства определенные суммы, компенсирующие часть издержек на приобретение сырья, запчастей и т.д. Субсидии, поступившие из госбюджета, плательщики ЕСХН обязаны учесть при подсчете полученных доходов, пропорционально затратам, произведенных за счет этих поступлений.

Расходы сельхозпроизводителей при расчете ЕСХН

Список расходов, которые могут уменьшить объект налогообложения ЕСХН, опубликован в ст.346.5 НК РФ. Перечисление издержек носит закрытый характер и не может быть дополнен затратами, не входящими в этот список.

Сельхозпредприятие при расчете авансового платежа на ЕСХН принимает в расчет следующие специфические категории затрат:

- покупка/создание объектов, относящихся к основным средствам или нематериальных активам;

- закуп материалов и сырья, используемых в сельскохозяйственном производстве;

- НДС, уплаченный при расчетах с поставщиками;

- оплата труда, все разновидности пособий и компенсаций, а также обязательные отчисления в фонды;

- все виды страхования (транспорта, товарных запасов, будущего урожая и т.д.);

- мероприятия по охране труда работников с/х организаций и содержание медицинских пунктов на территории хозяйств;

- питание сельхозрабочих и экипажей рыболовецких промысловых судов;

- приобретение молодняка сельскохозяйственных животных;

- проценты, выплаченные по банковским займам;

- расходы, понесенные в результате потерь урожая или падежа скота/птицы;

- покупка имущественных прав на недвижимость (земельные участки сельхозназначения).

Внимание: издержки на приобретение земельных участков принимаются в уменьшение объекта налогообложения на протяжении 7 лет равными частями.

Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов. Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя.

Налоговую базу ЕСХН формируют, сопоставляя цифры в Книге учета и данных, отраженных на бухгалтерских счетах сельхозорганизации. Если сведения, касающиеся одной и той же хозяйственной операции, расходятся, то для расчета налога следует взять информацию из бухгалтерских книг.

Бухгалтерский учет в компаниях ведется по методу начисления , т.е. именно в том налоговом периоде, когда возникли обязательства. В то же время для целей ЕСХН расходы и доходы определяются по кассовому методу – по сроку исполнения финансовой задолженности. Для того, чтобы избежать ошибок при исчислении авансового платежа по ЕСХН, следует разработать собственные бухгалтерские регистры или использовать оборотные ведомости в части оплаты.

Пример расчета авансовых платежей

ООО Агросила занимается выращиванием и реализацией ягодных культур. Компания использует режим ЕСХН, платит взносы на обязательное страхование (тариф составляет 30%) и страхование от НС И ПЗ (тариф 1,3%).

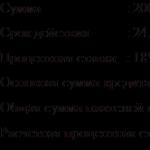

Выручка от продажи сельскохозяйственной продукции за период январь-июнь составила 910 000 рублей, полностью поступила на банковский счет ООО Агросила. Покупателями был перечислен аванс в счет будущего урожая – 375 000 рублей.

В течение 6 месяцев компанией Агросила было приобретено:

- материалы (комплексные удобрения) на общую сумму 251 600 рублей (в т.ч. НДС – 22 872 руб.). Оплата поставщику произведена частично, на сумму 180 000 рублей (в т.ч. НДС – 16 363 руб.);

- рассада садовой земляники на сумму 582 000 руб. (в т.ч. НДС – 52 909 руб.).

Помимо этого, фирмой произведены следующие текущие расходы:

- начислена заработная плата штатному персоналу – 350 000 рублей, выплачено – 260 000 рублей;

- произведены отчисления в фонды – 105 000 рублей, перечислено фактически – 81 000 рублей;

- взносы на страхование от НС – 4 550 рублей, уплачены в полном объеме;

- оплачен страховой полис ОСАГО на 2 единицы техники – 28 000 рублей.

Таблица расходов и доходов ООО Агросила за 1 полугодие выглядит следующим образом:

На основании данных бухгалтерских регистров рассчитывается сумма авансового платежа по ЕСХН.

ЕСХН =(1 285 000 руб. – 1 135 550 руб.) х 6% = 149 450 руб. х 6% = 8 967 рублей.

Исчисленная сумма аванса должна быть переведена на счет Федерального казначейства до 25 июля включительно. При опоздании с платежом, начиная со следующего дня, к сумме налога будут плюсоваться пени за каждый день просрочки.

Знайте: если по итогам полугодия величина затрат превысит сумму полученного дохода, то авансовый платеж признается равным нулю и уплате не подлежит.

Особенности расчета ЕСХН

Окончательный расчет по единому сельхозналогу будет производиться по окончании 12 месяцев. Годовая декларация по ЕСХН формируется не позднее 31 марта, в этот же день должны производиться окончательные расчеты по налогу за прошлый год.

Ввиду специфики сельскохозяйственного производства и климатических условий на практике часто складывается ситуация, когда по итогам года сумма налога, исчисленная нарастающим итогом, будет меньше, нежели подсчитанный и уплаченный авансовый платеж. В такой ситуации возможно несколько решений:

- переплата по ЕСХН будет зачтена в счет предстоящих платежей по этому налогу в будущие периоды;

- излишне уплаченные суммы авансового платежа налоговая инспекция вернет на счет сельхозпроизводителя;

- отрицательная разница по ЕСХН будет зачтена в счет погашения имеющейся недоимки по федеральным налогам.

Если расходы во второй половине года существенно возросли, то возможно возникновение финансового убытка – когда затраты будут превышать полученную выручку.

Зафиксированный убыток плательщик ЕСХН вправе переносить в расходы на протяжении 10 лет.

Совмещение ЕСХН с другими режимами

На практике сельхозпроизводители часто совмещают ЕСХН с «вмененным» налогом. При таком сочетании видов деятельности следует организовать раздельный учет доходов/расходов с тем, чтобы определение налоговой базы по сельхозналогу было максимально прозрачным.

Все финансовые операции, относящиеся к ЕНВД, учитываются на отдельных субсчетах. Если доход либо расход используется в обеих системах налогообложения, то для расчета авансового платежа по ЕСХН следует определить долю, приходящуюся на этот режим, по следующему алгоритму:

- доля доходов (ЕСХН) = Доходы от деятельности, подлежащей обложению ЕСХН/ Общая сумма полученных доходов;

- доля расходов (ЕСХН) = Расходы по всем видам деятельности х Доля доходов (ЕСХН).

Порядок распределения расходов по видам деятельности предусмотрен налоговым законодательством, однако сельхозпроизводитель вправе самостоятельно разработать регламент отнесения доходов/расходов к различным спецрежимам. В таком случае порядок должен быть зафиксирован в учетной политике фирмы.

Действующая государственная программа «Развития сельского хозяйства и рынка сельскохозяйственной продукции на 2013–2020 годы», принятая Постановлением Правительства Российской Федерации № 717 от 14 июля 2012 предусматривает развитие села и малых форм хозяйствования в аграрной сфере. В свете этой программы для производителей сельхозпродукции принята наиболее лояльная форма налогообложения из всех существующих в России - ЕСХН.

Система налогообложения для сельхозпроизводителей

Постановление Правительства Российской Федерации № от 14 июля 2012 года регламентирует требования к сельхозпроизводителям, претендующим на поблажки от государства. Одной из них является ЕСХН - настоящий подарок для малого бизнеса. Единый сельхозналог по принципам действия является аналогом УСН (упрощённой системы налогообложения) по системе «доходы минус расходы», но отличается большей лояльностью к налогоплательщику.

Таблица: сравнительный анализ различных ставок и форм оплаты налогов

| Показатели/ вид налога | ОСН | УСН | ЕНВД | ПСН | ЕСХН | |

| С дохода, без затрат | Доходы минус расходы | |||||

| % ставка | По факту с НДС | 6% без НДС | 15% | Зависит от сферы деятельности | Предоплата налоговой части | Доходы - расходы: 6% |

| Организации | Крупные производители | ИП, ООО, небольшие компании, розничная торговля, мелкий опт. | Только ИП | Производители с/х продукции | ||

| Частота отчётности | Ежеквартально | Один раз в год | Ежеквартально | Нет | Раз в год | |

Как видим, ЕСХН - это аналог УСН «Доходы минус расходы», но процентная ставка для сельхозпроизводителей снижена с 15 до 6%. А для Крыма - до 4%.

Выгоды применения ЕСХН для предпринимателей

Помимо удобства выплаты сельхозналога, у системы ЕСХН есть ещё ряд преимуществ:

- не платится НДС, налог на прибыль и налог на имущество. Однако ЕСХН не освобождает от НДС по импортным и экспортным операциям;

- упрощённая система бухгалтерии. Все учёты ведутся на основании первичных документов в книге учёта доходов и расходов. Основные средства списываются сразу при введении их в производство;

- простота формирования отчётности;

- возможность подачи нулевого отчёта и учёта в расходной части убытков прошлых лет.

Большинству фермеров выгодно уплачивать единый сельскохозяйственный налог

Как перейти на единый сельхозналог

Регистрация компании (ИП, КХ или ООО) по системе ЕСХН носит уведомительный характер. Достаточно указать этот вид налогообложения при регистрации в территориальном налоговом органе и подтвердить обоснованность его применения в регистрационных документах (учредительный договор или устав субъекта предпринимательства). Возможно, потребуется документ, подтверждающий возможность использования ЕСХН (договор на долгосрочную аренду земли либо подобный документ).

Если при регистрации не указали ЕСХН как вид налогообложения, то на исправление даётся 30 дней . После этого к компании будет применена основная форма (ОСН). После этого переход на ЕСХН будет возможен только с нового календарного года. Для этого заявление в налоговый орган нужно будет подать до 15 декабря (с учётом времени, необходимого на обработку заявления о переходе).

Возможен переход на новую систему налогообложения путём реорганизации предприятия или ликвидации и старого и организация компании на иной форме собственности. Этот путь сложнее.

Главное требование к применению ЕСХН, чтобы более 70% дохода компания или КХ (крестьянское хозяйство) получали от основной деятельности. Вторым условием является ограничение числа наёмных работников. Не более 300 человек в год.

Но эта цифра приемлема для ИП, а для ООО и КХ такое количество сотрудников - это нереальное условие. Запрещается ЕСХН для предприятий государственной формы собственности.

Видео: какие условия нужно выполнить, чтобы перейти на ЕСХН

Условия, при которых может применяться система ЕСХН

Чтобы иметь право перейти на налогообложение по рассматриваемой системе, можно организовать полный цикл сельскохозяйственного производства - от выращивания до реализации:

- производство с/х продукции;

- первичная обработка;

- глубокая переработка;

- реализация готовой продукции.

Допустимо исключить из цикла какое-либо звено. Но ключевым моментом является производство сельхоз. товара. Во время применения ЕСХН фирма не должна заниматься подакцизными товарами и игорным бизнесом. Только при этом условии возможно применение единого сельхозналога.

Для применение единого сельхозналога необходимо не только самостоятельно перерабатывать сельхозпродукцию, но и производить её

Получение ОКВЭДов для ООО и ИП

При выборе ОКВЭДов на соответствующем листе заявления о регистрации юридического лица, следует указать все необходимые коды. Но основным должен быть код, содержащий первые две цифры 01–03 (растениеводство, животноводство, лесоводство, рыбоводство и сопутствующие отрасли). Если необходимых ОКВЭДов у компании нет, следует уточнить или дополнить их перечень.

Степень детализации может быть до семи цифр, но для подтверждения сельскохозяйственной направленности бизнеса, достаточно четырёх цифр. Это соответствует требованиям к заполнению формы ОКВЭД. Эти же сведения должны быть поданы и в органы статистического учёта по месту регистрации.

Законодательная база применения ЕСХН полностью регламентируется соответствующими статьями Налогового кодекса и поправками к нему согласно ФЗ-84 от 06.04.2015.

Порядок расчётов по ЕСХН

Предприятие-производитель с/х продукции действует на основании учредительных документов. Это устав или учредительный договор - для крупных субъектов хозяйствования при коллективной собственности. Для фирм на ЕСХН используется упрощённая система бухгалтерского и налогового учёта . Статьёй 18 НК РФ единый с/х налог отнесён к специальным налоговым режимам, порядок применения которого определён законодательно.

Подача отчётности по сельскохозяйственному налогу

Отчитываться по данной системе налогообложения необходимо один раз в год . По результатам за 2017 год отчёт предстоит подготовить и сдать до 31 марта 2018 года. А действующие предприятия в 2017 году сдают отчёт в те же сроки за прошедший год. ИП и КХ подают такой же отчёт до 30 апреля следующего, за отчётным периодом, года. Это удобно для товаропроизводителя, учитывая сезонный характер работы в с/х сфере.

Когда уплачиваются авансовые платежи

При работе по единому с/х налогу до 25 июля необходимо провести авансовый платёж . Предусмотрено, что этот промежуточный налоговый вычет проводится по результатам деятельности за полугодие. Сумма авансового платежа учитывается при окончательном отчёте.

Единый с/х налог рассчитывается в размере 6% от налоговой базы (НБ).

НБ = суммарный доход минус расходы.

ЕСХН = НБ х 0,06

Как рассчитывается база по налогу: где должны отражаться доходы и расходы

Все начисления приводятся на основании книги учёта доходов и расходов (КУДиР). А записи в книге должны быть подтверждены первичными бухгалтерскими документами: платёжными ведомостями, актами приёма-передачи материальных ценностей, товарно-транспортными накладными, выписками по банковским операциям об оплатах договорных обязательств и т. д.

Доходная и расходная части декларации определены Налоговым кодексом РФ: часть вторая, глава 26–1 , часть 5 статьи 346.

Доходы подразделяются на реализационные (ст. 249 НК РФ) и внереализационные (договорные услуги, сдача имущества в субаренду, проценты по вкладу и т. п. в соответствии со ст. 250 НК РФ). Дата получения дохода и расхода - день поступления средств, дата оплаты товаров и услуг по факту, или дата ввода оборудования в эксплуатацию. Применяется т. н. кассовый метод учёта.

Обратите внимание, что для правильного исчисления единого сельхозналога необходимо включить в учётную политику компании положение о раздельном учёте доходов и расходов по этому виду деятельности.

Перечень возможных и учитываемых расходов несколько меньше, чем при УСН, но он достаточно велик, чтобы его можно было привести в полном объёме. Вот наиболее интересные моменты:

- можно принимать к покрытию сумму убытков за прошлые годы (до 10 лет);

- расходы на земельный участок можно распределить равномерно на временной промежуток 7 лет;

- валютные поступления пересчитываются в рубли по курсу Центробанка РФ на момент их поступления;

- взносы в виде материальных активов пересчитываются в рубли по рыночному курсу;

- составление декларации за год можно поручить сторонней организации и списать затраты на составление налогового отчёта на расходы в виде бухгалтерских услуг. Такая часть налогом в 6% не облагается;

- увеличение уставного капитала за счёт собственных средств к доходам не относится. А вот субсидии включаются в доходную часть, как непроизводственные, не связанные с реализацией продукции;

- в расходную часть, уменьшающую налоговую базу, включаются также амортизационные отчисления, расходы на строительство, реконструкцию и обслуживание основных фондов, расходы на рекламу и т. д.

Если при сделке потребителем был проплачен НДС, то вся сумма налога на добавленную стоимость подлежит возвращению в бюджет. Вводить её в доходную часть декларации в 2017 году не нужно .

При переходе на ЕСХН необходимо тщательно учитывать расходы, принимаемые в целях налогообложения

Порядок сдачи отчёта по ЕСХН в 2017 году

Существуют единые стандарты содержания и оформления декларации по ЕСХН. Отчёт состоит из нескольких разделов:

- титульный лист, содержащий сведения о налогоплательщике;

- раздел 1 - сумма единого /х налога;

- раздел 2 - расчёт ЕСХН;

- раздел 2.1 - расчёт расходов, уменьшающих налоговую базу;

- раздел 3 - отчёт о целевом использовании фондов.

Образец налоговой декларации по единому сельхозналогу

Отчёт ЕСХН может составляться как в электронном, так и в бумажном варианте . Бумажный вариант предоставляется в территориальный налоговый орган лично. Электронный вариант передаётся электронной почтой через личный кабинет на сайте НО. В том случае, если в с/х предприятии работает более 100 человек, декларация принимается только в электронном варианте.

Форма декларации стандартизирована. Она имеет штрих-код, который не подлежит изменению. Заполняются только те графы или листы, которые содержат объективно значимую информацию.

Форма декларации для скачивания и образец её заполнения .

Чем грозит подача нулевой декларации

В соответствии со СТ. 346.3 НК РФ вы не имеете права предоставлять декларации по ЕСХН, в которых сумма дохода заявлена 0 рублей. В этом случае теряется право на применение ЕСХН из-за несоответствия условиям применения ЕСХН. Так обычно трактуют закон в налоговых органах. Однако прямо об этом в НК РФ не говорится. То есть, теоретически можно показывать отсутствие доходности, но в обязательном порядке в отчёте должна быть отражена какая-либо с/х деятельность за отчётный период. Факт наличия сельхоздеятельности должен подтверждаться КУДиР.

Порядок и сроки подачи декларации не освобождают от необходимости ежемесячного перевода социальных отчислений за сотрудников компании (ПФР, ФСС, ФФОМС) и ежеквартальных отчислений в Пенсионный фонд РФ.

Видео: субсидии семейным фермерским хозяйствам

Порядок ведения КУДиР

Книга учёта доходно-расходной части регламентирована Приложением N 2 ПМФ № 169–2006 года. Форма унифицирована. Она несколько раз уточнялась, поэтому не забудьте обзавестись актуальными бланками. Допустимо вносить в книгу изменения для более полного отражения специфики деятельности предприятия. Ведение книги обязательно для фирм и компаний на всех видах налогообложения, кроме ЕНВД.

Нужно ли вести учёт индивидуальному предпринимателю

ИП на патенте ведут КУДиР, скорее, для налоговой статистики. Практического значения для предпринимателя на ПСН бухгалтерский учёт не имеет. Поскольку вся сумма налога на патенте платится авансом. По принципу «Заплати и работай». Тем не менее налоговые органы могут потребовать у ИП на патентном налоге не только платёжные поручения на уплату ЕСХН, но и КУДиР.

Полная инструкция по ведению КУДиР .

Инструкция по ведению КУДиР для бухгалтерских работников

Порядок ведения книги довольно объёмный, он содержит 5–6 страниц машинописного текста. Основные правила следующие:

- с 2015 года КУДиР не регистрируется в территориальных налоговых органах. Предоставляется только по требованию, в случае камеральной проверки и т. п.;

- ведение КУДиР на ЕСХН обязательно. Книга может быть как в бумажном, так и в электронном варианте;

- бумажный вариант содержит титульный лист и рабочие страницы. Листы нумеруются. Книга прошивается и скрепляется печатью или подписью руководителя;

- перед предъявлением КУДиР в налоговые органы, электронный вариант распечатывается, и оформляется, как обычный бумажный вариант;

- на каждый отчётный период заводится новая КУДиР. Книги за прошедшие годы хранятся не менее пяти лет;

- в книге исправления не применяются. Поправки вносятся новой записью и заверяются подписью ответственного лица на листе с корректировкой;

- доходы и расходы ведутся по нарастающей с начала и до конца отчётного периода.

Ответственность за позднюю подачу декларации по ЕСХН

За просрочку предоставления декларации в налоговые органы или её отсутствие предусмотрены следующие санкции:

- за нарушение сроков подачи декларации предусмотрены штрафные санкции в размере 5% от суммы налога за каждый просроченный месяц, но не более 30% (ст.119 п.1 НК РФ);

- несоблюдение порядка подачи электронной декларации - 200 рублей (ст.119 НК РФ);

- нарушение сроков уплаты налога - 20% от начисленной суммы. При умышленном действии - 40% (ст.122 НК РФ);

- за непредоставление требуемого налоговым сотрудником документа в 5-и дневный срок, предусмотрен штраф 200 рублей за каждый документ (ст. 126 НК РФ);

- в соответствии с административным кодексом (КоАП), за мелкие административные правонарушения на должностных лиц налагается штраф от 300 до 500 рублей (ст. 15.5 КоАП).

С составлением отчётных материалов по единой с/х форме налогообложения хорошо справляется бухгалтерская программа 1С. Опыт показывает, что проблемы могут возникать с проводкой банковских и кассовых документов. При возмещении социальных выплат, программа автоматически заносит перечисление в доходную часть, подлежащую налогообложению. Корректировку приходится производить вручную, но рассчитать налог не так сложно, как может показаться, ведь будущее за автоматизированной обработкой документов.

Предприятия, занимающиеся производством и обработкой сельскохозяйственной продукции, имеют право применять специальный режим налогообложения.

Переход на специальный режим ЕСХН осуществляется при открытии компании или перед началом календарного года. Система имеет ограничения по видам деятельности и размеру выручки от произведенной и переработанной сельхозпродукции в общей сумме полученного дохода.

Система характеризуется минимальным количеством налогов и форм отчетности, представляемых в органы контроля.

Предприятие на ЕСХН ведет упрощенную форму учета. Порядок ведения учета аналогичен документообороту по при условии участия в производстве и обработке сельхозпродукции.

В рамках применения режима к сельскохозяйственной сфере относятся

:

В рамках применения режима к сельскохозяйственной сфере относятся

:

- Растениеводство.

- Сельское хозяйство.

- Лесное хозяйство.

- Животноводство.

- Рыбный промысел, включающее и отлов рыб.

Порядок применения системы определен в ст. 346.2 НК РФ, устанавливающей также ограниченный список лиц, имеющих право на применение системы налогообложения.

Кто и когда может его применять

Применять систему имеют право предприятия, доля выручки от реализации сельхозпродукции в которой составляет не менее 70% общей величины дохода. В общей доле выручке не учитываются поступления в виде , полученных от государства. Например, одним из видов государственных компенсаций, выдаваемых сельхозпредприятиям, являются суммы, получаемые предприятиями при возникновении аномальных погодных условий – засухи или проливных дождей.

Ограничений по организационной форме компаний не предусмотрено. В случае отсутствия дохода в применении системы может быть отказано. Для вновь созданных предприятий доля выручки определяется по последнему отчетному периоду.

Применять систему может организация или соответствующего профиля.

Систему могут использовать

:

Систему могут использовать

:

- Кооперативы и товарищества сельскохозяйственного профиля. Среди видов учреждений встречаются садоводческие товарищества, сбытовые и перерабатывающие кооперативы и иные образования, выручка которых получена от реализации продукции собственного производства.

- Предприятия, занимающиеся выращиванием и переработкой продукции сельскохозяйственного и животноводческого назначения.

- Компании, занимающиеся выловом и переработкой рыб.

Особое значение в законодательстве уделяется промыслу рыб. Градообразующие предприятия (рыбные артели и кооперативы) должны иметь в штате численность, составляющую не менее числа жителей поселка. Компании, ведущие деятельность на промысловых судах, должны иметь численность, превышающую 300 человек.

Определение права на применение системы основано на производстве продукции сельского хозяйства.

Предприятие, занимающееся только переработкой, не может перейти на уплату ЕСХН. Также не имеют права применять режим компании:

- Являющиеся производителем или продавцом подакцизной продукции.

- Занимающиеся игорным бизнесом.

- Бюджетные, казенные предприятия.

С 2016 года отменено ограничение в применении системы ЕСХН, установленное ранее для предприятий, имеющих филиалы.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Преимущества и недостатки такой системы налогообложения

Система имеет значительное число преимуществ. К положительным условиям режима относятся:

- Упрощенный учет доходов, расходов и обязательств, не требующих наличия значительного счетных работников.

- Минимальное число налогов, уплачиваемых в бюджет.

- Наличие льготной ставки налогообложения по сравнению с величиной , уплачиваемого при ведении ОСН.

- Отсутствие необходимости уплаты минимально налога при получении убытков, что ставит пользователей режима в более выгодное положение по сравнению с предприятиями, применяющими УСН.

- Возможность списания убытков в составе расходов в течение 10 лет с момента возникновения события.

К недостаткам системы налогообложения относят:

- Наличие ограничений, связанных со спецификой деятельности – необходимости придерживаться 70% предела доли дохода, полученного от переработки продукции, самостоятельно выращенной или произведенной.

- Существование предельной величины численности предприятия рыболовецкого промысла.

- Отсутствие возможности включения суммы , уплаченной поставщику, в продукции или понесенные затраты. Требование налогового законодательства применяется с 2016 года.

- НДС, безосновательно выделенный в , подлежит уплате в бюджет и обложению единым налогом.

Система является льготной формой налогообложения. Минусы учета незначительны и относятся в основном к условиям возможности применения режима.

Система является льготной формой налогообложения. Минусы учета незначительны и относятся в основном к условиям возможности применения режима.

Какие налоги заменяет ЕСХН

При уплате единого налога, исчисленного в связи с применением системы ЕСХН, налогоплательщик освобождается от обязанностей платежа ряда налогов . Перечень исключенных налогов зависит от организационной формы.

Не уплачиваются :

- Юридическими лицами налоги, связанные с ведением общей системы – налог на прибыль, НДС.

- Индивидуальными предпринимателями – , НДС.

При утере права на применение системы налогоплательщик должен рассчитать все налоги по ОСН (для и ) с начала календарного года.

Правила перехода на ЕСХН и совмещение с другими системами

Применяется уведомительный способ перехода на режим. Принятие решения о применении системы не требует одобрения налоговых органов, за исключение случаев несоответствия предприятия требований НК РФ, установленных для применения системы.

Применяется уведомительный способ перехода на режим. Принятие решения о применении системы не требует одобрения налоговых органов, за исключение случаев несоответствия предприятия требований НК РФ, установленных для применения системы.

Заявить право на применение режима ЕСХН налогоплательщик должен по месту постановки на налоговый учет. Уведомление составляется в 2-х экземплярах по форме, утвержденной законодательством.

Законодательством установлены сроки для перехода на ЕСХН . Начало применения (подачи уведомления) возможно:

- В течение 30 дней с даты внесения предприятия в государственный реестр. Пропуск срока означает автоматический переход на общеустановленную систему, при которой уплачивается большее число налогов.

- Не позднее последнего числа года, предшествующего переходу.

Отказаться от применения налогового режима в течение календарного года нельзя. Исключение составляют предприятия, утратившие право на ведение ЕСХН в течение налогового периода и принудительно переведенные на общий режим.

Предприятия, ведущие ЕСХН, могут совмещать режим с другими формами:

- Юридические лица – с .

- Индивидуальные предприниматели – с ЕНВД и .

При дополнительно применяемом режиме ЕНВД его не используют для ведения деятельности по реализации продукции собственного производства через сети розничной торговли.

Особенность совмещения режимов:

- Предприятия должны вести раздельный учет доходов и расходов, отсутствие которого не позволяет совмещать режимы.

- Подсчет доли участия в выручке дохода, полученного от реализации профильного сельскохозяйственного товара в размере 70%, производится по всем суммам, вырученным предприятием.

Не допускается объединение учета с общей или упрощенной системами налогообложения.

Превышение налогоплательщиком ограничений, установленных для системы, обязывает организацию или ИП подать уведомление в ИФНС не позднее 15 дней от даты возникновения обстоятельств. Налогоплательщик, при утере права на применение системы, должен подать декларацию до 25 числа месяца, следующего за периодом утери права.

Утрата права

на применение ЕСХН автоматически ведет к переходу предприятия на общий режим налогообложения. Налогоплательщик обязан пересчитать активы, доходы, расходы в соответствии с ОСН и уплатить налоги, начисленные в течение года.

Утрата права

на применение ЕСХН автоматически ведет к переходу предприятия на общий режим налогообложения. Налогоплательщик обязан пересчитать активы, доходы, расходы в соответствии с ОСН и уплатить налоги, начисленные в течение года.

Потребуется :

- Привести учет в соответствие с общей системой налогообложения. Особая сложность возникает при наличии в организации имущества, попадающего под число амортизируемых . С начала календарного года предприятие должно составить учет по , установленных бухгалтерским учетом при его полном ведении.

- Уплатить налоги, применяемые ОСН. Суммы авансовых платежей по ЕСХН могут быть зачтены в счет платежей соответствующего бюджета.

Если предприятие желает добровольно перейти на другую систему налогообложения, также в ИФНС подается уведомление со сроком представления до 31 декабря года, предшествующего переходу. Вновь применить систему можно не ранее чем через год после отказа или утери права использования.

Размер ставки при ЕСХН. Правила расчета налога

Законодательством установлен размер ставки налога – 6% от рассчитанной налогоплательщиком базы.

Особенности определения базы

:

Особенности определения базы

:

- Сумма рассчитывается нарастающим итогом с начала календарного года или дня регистрации для вновь созданных компаний.

- Величина определяется как разница между полученными доходами и произведенными расходами.

- Предприятия, получившие убытки в предшествующем налоговом периоде, имеют право на снижение базы на их полный размер или их часть. Перенос убытков на будущие периоды может осуществляться в течение 10 последующих лет.

Для подтверждения убытков, полученных предприятием, инспекторам ИФНС при проверке необходимо предъявить документы, подтверждающие факт. Если убытки были получены в течение нескольких периодов, списание осуществляется в порядке их возникновения. Учитываются только убытки, полученные от ведения сельскохозяйственной деятельности. Расходы должны быть документально подтверждены и экономически оправданы.

Налогоплательщики, применяющие ЕСХН, обязаны вести учет доходов и расходов. Особенности документального подтверждения налоговой базы:

- Учет ведется с применением (КУДиР).

- Показатели формируются по . В расходах учитываются суммы, оплаченные поставщику по фактически полученным товарам, услугам и работам. Доход принимается в состав выручки после получения фактической оплаты на расчетный счет или в кассу предприятия.

- Данные формируются нарастающим итогом в течение налогового периода – календарного года.

Предприятия должны вести обязательного документооборота.

Правила расчета и уплаты ЕСХН рассмотрены в следующем видео уроке:

Порядок и сроки оплаты

Законодательством установлены отчетный и налоговый периоды для ведения системы. По результатам полугодового отчетного периода уплачивается часть единого налога. По окончании годового календарного периода производится окончательный расчет обязательств с учетом сумм авансового платежа. Сумма налога, уплаченного в бюджет, не снижает величину годовой налоговой базы.

Установлены сроки для внесения сумм в бюджет:

- До 25 июля текущего периода для платежей авансового характера.

- До 31 марта года, следующего после завершения налогового периода.

При попадании даты платежа на выходной день, срок уплаты переносится на следующий рабочий день.

Процедура подачи отчетности

Налоговая декларация

является основной отчетностью предприятий, уплачивающих ЕСХН. Порядок заполнения декларации установлен приложением №2 к Приказу Минфина от 22.06.2009 № 57н.

Налоговая декларация

является основной отчетностью предприятий, уплачивающих ЕСХН. Порядок заполнения декларации установлен приложением №2 к Приказу Минфина от 22.06.2009 № 57н.

Документ определяет :

- Состав декларации. Документ состоит из титульного листа, раздела, содержащего сумму к уплате, раздел с расчетом и лист, показывающий сумму убытка, полученного в предыдущих периодах.

- Порядок подачи документа.

- Определение даты, при наступлении которой декларация считается поданной.

- Общие правила заполнения формы – отсутствие помарок, ошибок, скрепление документа, нумерация.

- Порядок заполнения данных титула и всех разделов декларации.

Сроки подачи налоговой декларации совпадают с датами уплаты налогов. Начиная с 2016 года, используется новая форма декларации, утвержденная приказом ФНС РФ от 1 февраля 2016 года № ММВ- 7-3/51@. Нововведение коснулось расчета налога. В разделе 2 внесена строка относительно льготного налогообложения полуострова Крыма и г.Севастополя.

О порядке сдачи отчетности смотрите в следующем видео ролике:

Ответственность за нарушения

Налогоплательщики, допустившие налоговые нарушения, наказываются аналогично лицам, применяющие другие налоговые режимы. За несвоевременное представление декларации штраф налагается в размере от 5 до 30% суммы, указанной к уплате. Штраф не может иметь величину, меньшую 1000 рублей. Неуплата налога влечет наложение штрафа от 20 до 40% суммы обязательства перед бюджетом.

Налогоплательщики, допустившие налоговые нарушения, наказываются аналогично лицам, применяющие другие налоговые режимы. За несвоевременное представление декларации штраф налагается в размере от 5 до 30% суммы, указанной к уплате. Штраф не может иметь величину, меньшую 1000 рублей. Неуплата налога влечет наложение штрафа от 20 до 40% суммы обязательства перед бюджетом.